특히 중국 정부의 8%룰(중국 정부가 자동차 제조사에 8%의 전기차 판매 비중을 법제화하는 방안)

공시 등 중국을 중심으로 그 모멘텀이 형성되고 있다.

세계 자동차 산업 내에서 올해 주목해야 할 부분이 바로 디젤 엔진의 몰락 가능성이다. 실제로 유럽에서는 여전히 디젤차 판매 비중이 50%에 달하고 있기 때문에 더더욱 중요한 것으로 판단된다.

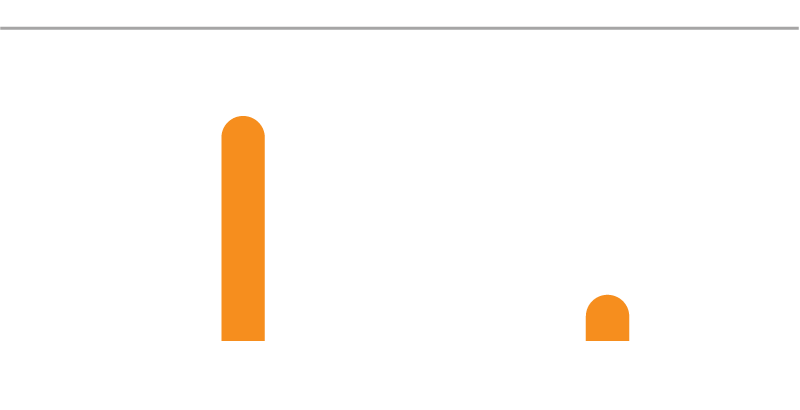

지난 7월말 독일의 주간지 스피겔은 독일 업체들이 디젤 파워트레인에서 사용하고 있는 SCR 방식의 요소수 탱크 사이즈 담합 의혹을 전세계에 공개했다. 이는 지난 2015년 10월에 발생한 디젤게이트 사건 이후 자동차 산업 내 발생한 의혹 중 가장 큰 사건이다. 특히 유럽내에서 발생한 만큼 EU 법규에 따르면 과징금이 10%까지 발생해 5개사 매출 총 합산인 600조원의 10%인 60조원에 해당하는 과징금이 발생할 수도 있어 실제 디젤게이트에서 폭스바겐이 사용한 16조원의 리콜비용보다 더욱 큰 상황으로 치닫게 될 가능성도 배제할 수 없다.

자세히 말하자면 독일 5개사(폭스바겐, 아우디, 포르쉐, 벤츠, 비엠더블유)는 지난 2008년부터 사용해 왔던 SCR 시스템의 핵심 구성품인 Urea(요소수) 탱크의 사이즈를 담합해 온 것으로 밝혀졌다. SCR(Selective Catalytic Reduction, 선택적 촉매환원제)은 디젤엔진에서 발생하는 배출가스를 저감시키는 기술 중 가장 진보된 기술로 주로 고가 차량에 사용된다. 문제는 이 SCR 시스템의 단점인데, 요소수를 주기적으로 채워줘야 한다는 점이다. 일반적으로 SCR 시스템의 요소수는 매 3만km 주행시마다 35리터를 채워줘야 하는데, 이는 자동차 내부 공간중에서 상당히 큰 공간을 차지한다. 이에 독일 자동차 업체들은 실제 30L가 넘게 필요한 사이즈 대신 8L 사이즈를 사용하여 부품원가의 절감 및 오염물질의 희석 비용 절감으로 막대한 이득을 취해 왔던 것으로 나타난 것이다.

한편 독일 업체들은 8월3일에 개최된 Diesel Summit을 통해 530만대(폭스바겐이 250만대)에 대한 소프트웨어 업그레이드를 진행하겠다고 발표하는데, 이로 인해 상황이 더욱 악화될 것으로 보인다. 530만대의 차량은 대부분 유로5와 유로6 엔진에 해당하는 차량인데 유로5의 경우 대부분의 엔진이 SCR 방식이 아닌 LNT(Lean NOx Trap, 희박연소질소촉매장치) 방식을 사용하고 있다. 이 LNT 방식은 소프트웨어를 업그레이드 한다 하더라도 결국 배출가스가 재순화되는 과정에서 연비 소모가 증가하는 결정적인 결함을 가지고 있다. 실제 SCR이 탑재되어 이보다는 결함이 적은 유로6 엔진에 대해서도 독일 업체들은 아무런 언급이 없는 상태이다. 원점으로 돌아가, 슈피겔에서 제시한 담함의혹에 대해 조금이라도 인정하게 될 경우 그 파급력이 너무 커질 수 있기 때문에 아직까지 모두 부인하고 있는 것으로 보인다. 특히 독일의 자동차 산업이 독일 전체 일자리 중 30%를 차지하고 있는 현실에서 메르켈 총리 역시 디젤엔진에 대한 극단적인 조치를 미룰 수 밖에 없는 상황도 장기적으로는 좋은 요인이 아니다.

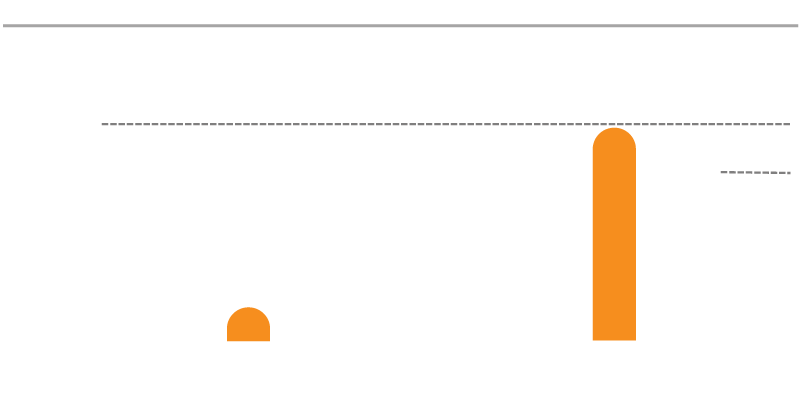

또 하나의 악재는 올해 9월부터 신차 평가시 필수적으로 행하게 되는 RDE(Real Driving Emission)테스트이다. 유럽연합은 1996년부터 지금까지 배출가스 측정을 위해 NEDC(New European Driving Cycle)을 사용해 왔는데, 디젤게이트 이후 RDE 도입이 가속화되며 오는 9월부터는 의무 시행에 들어가게 된 것이다. 문제는 현재 RDE 테스트에서 규정하는 오염 물질 기준이 현재 엔진을 기준으로 할 경우 76% 가량을 감축시켜야 하는 상당한 Gap이 있다는 것이다. 반면 최근 Diesel Summit을 통해 독일 업체들이 언급한 소프트웨어를 통해 목표하는 오염물질의 배출량 감소분은 20~25%에 불과한 수준이다. 특히 이들이 제시한 530만대에는 상당수가 유로5, 즉 실제 오염물질 배출량이 매우 높은 경우가 많기 때문에 현실성이 더욱 떨어진다고 한다.

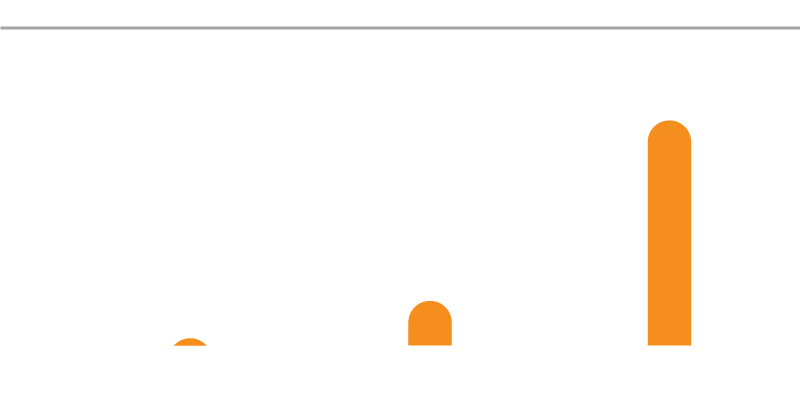

이런 관점에서 향후 디젤 노이즈에 대한 반사 수혜를 입을 수 있는 기업들에 대한 관심이 필요해 보인다. 당연히 전세계 전기차 시장이 활성화를 띄기 시작하며 부품업체들 또한 관심을 많이 받게 될 것으로 보인다. 전기차 핵심부품 시장은 2016년에 약 11조원을 형성했고, 2022년에 들어서는 약 50조원을 상회할 것으로 추정된다.

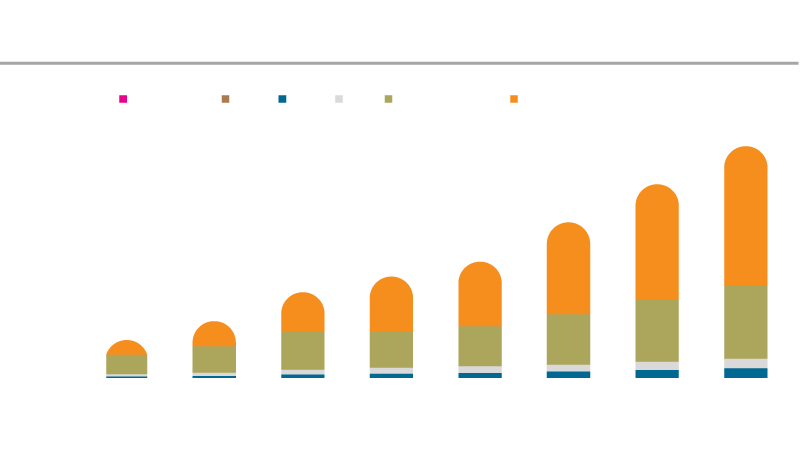

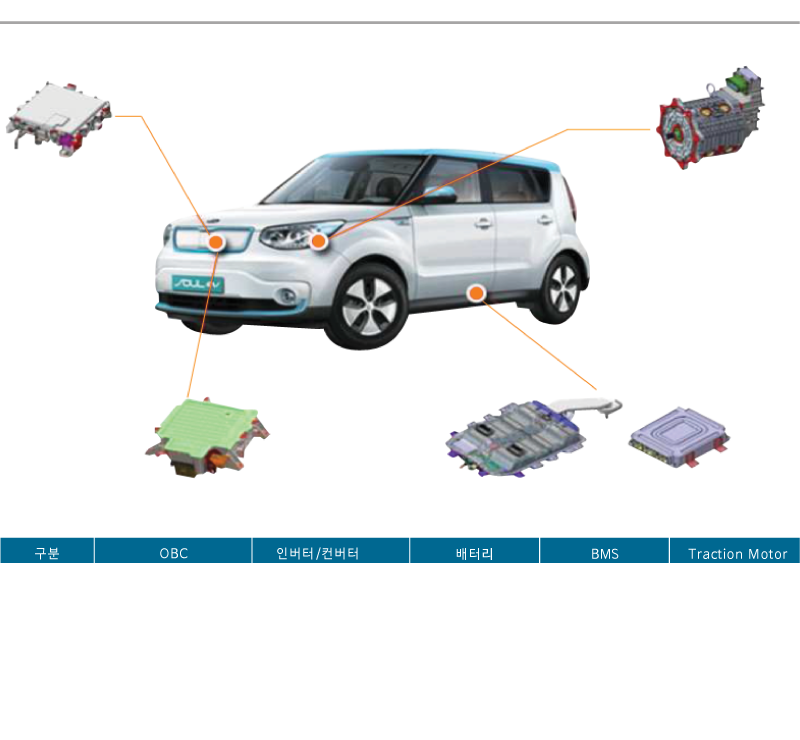

전기차 부품 밸류체인상 최종 시스템은 크게 배터리, PCU(Power control Unit, 인버터, 컨버터 및 ECU), 구동 모터로 구분된다. 이 중 배터리 시스템은 핵심 부품으로서 가장 큰 폭의 매출 상승이 가능한 분야이다. 특히 테슬라가 2017년 2분기 실적 발표에서 공개한대로라면 600~700GW에 달하는 배터리를 시스템화 해야 하는 초대형 시장이 탄생할 가능성도 있다. 또한 전기차 산업의 발전시 기존 핵심 내연기관제품이 진보된 형태로 진화하게 되는데, 이중 가장 대표적인 부품이 바로 A/C 시스템과 브레이크 시스템이다. A/C 시스템은 Heat-pump 시스템까지 포함하게 될 경우 약 대당 200만원을 호가하고, 브레이크 시스템 역시 회생제동 기능(Re-generative)까지 갖추게 되며, 기존 내연기관 시스템 대비 큰 폭의 가격 상승이 이루어지게 된다.

이런 관점에서 당사에서는 국내 부품업체 중 전기차 부품 시장 성장에 따른 수혜가 예상되는 업체로 동 사업과의 연관성이 높은 현대모비스, 한온시스템, 만도 등을 추천하고 있다. 특히 현대모비스의 경우 배터리시스템으로부터 구동모터에 이르는 방대한 밸류체인을 갖추고 있으며, 현대차 그룹의 친환경차 생산량과 직결되는 매출 구조를 형성하고 있어, 당분간 큰 폭의 외형성장이 기대된다. 한온시스템의 경우에도 친환경차 대응 타겟이 2022년에는 300만대를 상회할 것으로 예측되고 있어 성장 잠재력이 높은 것으로 판단된다.

* 본 자료는 당사에서 2017년 9월 11일에 발간한 “디젤의 몰락과 친환경차 시장의 기회” 보고서를 각색한 것으로 자세한 내용은 동 보고서를 참조해 주시기 바랍니다.

[디젤의 몰락과 친환경차 시장의 기회.pdf ] 원본 다운받기

유지웅 연구원