여전히 주식과 부동산 중심의 상승을 예상한다.

자산배분은 물가와 경기상승 기대가 유지될 것으로 기대하기 때문에

[주식: 채권: 원자재 : 부동산], [23%: 35%: 19%: 23%]으로 배분했다.

위험을 더 사야 했던 2분기와 같은 전략이다.

투자자들은 우리의 기대와는 달리 물가 둔화와 경기의 최고조 가능성을 우려하고 있다. 그럼에도 불구하고 이베스트가 3분기 낙관적인 전망을 고수하는 이유는 ‘파티의 호스트’인 중앙은행이 아직 술잔을 치우지 않을 것이기 때문이다.

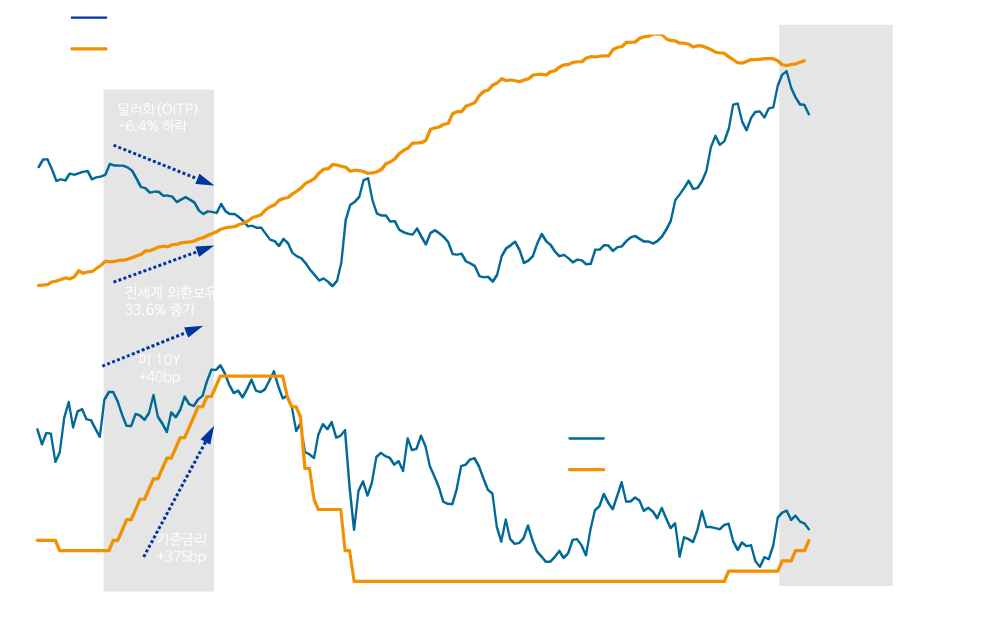

더불어 2004~2006년에 나타났던 ‘그린스펀의 수수께끼’(기준 금리를 인상하여도 시장 금리가 하락하는 현상)가 3분기에 재현 될 가능성에도 집중했다. 미국이 금리를 올릴 만큼 경기가 개선되긴 했지만, 국가간 경기회복의 시차로 인해 낮은 속도의 금리상승과 국가간 정책 변수를 고려해야 한다. 그 중심에 중국이 있고, 중국이 다시 미국 국채를 사고 있다. 왜일까?

3분기 Key는 중국, 그리고 미국이다. 중국을 비롯한 이머징마켓 국가들이 미국 국채를 사고, 미국의 기업매출이 늘어날 것으로 전망한다. 중국정부의 GDP 증가정책과 위안화 안정, 그리고 미국에서 불어 올 기업들의 설비투자 모멘텀이 3분기 중 경기 및 물가의 회복에 대한 시각을 재차 강화시켜 줄 것이다.

현 시점의 Key Factor는 여전히 기업이익증가율과 마진이다. 이 변수에서 가장 높은 매력도를 보유한 시장은 미국이다. 높은 밸류에이션 논란이 있지만, 이익개선 속도가 재차 탄력을 받을 것이고, 마진 또한 압도적으로 높다. 기업매출 증가가 확인되면 높은 밸류에이션도 정당화 될 수 있을 것이다.

한편, 채권은 단기적으로 높은 금리가 매력적인 상황이다. 연준과 유로존, 영란은행 등이 양적완화를 축소하거나 금리를 인상하는 시기로 접어들었지만, 경기를 훼손하지 않는 상태이기에 시장금리 상승이 제한적일 것으로 보인다. 펀더멘탈 대비 낮은 선진국 금리는 이머징마켓과 하이일드 채권에 실었던 그간의 무게중심을 유지하게 한다.

대체자산에선 원자재 보다 REITs가 매력적이다. 대표적인 원자재인 에너지 가격은 공급자 중심의 박스권 장세를 유지한다. 다만, 구리와 알루미늄 등 산업금속은 초과수요와 중국 모멘텀으로 상승압력이 더 커질 전망이다. REITs는 글로벌 장기금리 안정과 기업매출 및 인프라 투자 확대로 인해 수요와 공급 측면에서 모두 우호적이며 특히, 상대적인 낮은 가격과 높은 수익을 제공하는 이머징마켓 REITs 기업들의 초과수익이 기대된다.

[ 3분기에도 파티는 계속된다.pdf ] 원본 다운받기

양해정 팀장