포럼 참석을 위해 선전을 방문했다.

그간 뉴스로만 접했던 중국의 보편화된 공유경제와 간편결제 시스템의 실상을 조사하고 돌아왔다.

이번 웹진에서는 이번 조사 내용 중 세계적으로도 성장세가 두드러지고 있는

중국의 공유경제와 간편결제 관련 주요 업체의 현황과 사업을 간단히 소개 드리며

국내에서도 동 산업의 저변 확대를 기대해 보고자 한다.

중국에서 꽃 피운 ‘공유경제’

2008년 미국 하버드 로런스 래식 교수에 의해 처음 만들어진 협업 소비의 개념인 공유 경제는 미국의 Airbnb, Uber 등 미국 실리콘밸리에서 활성화되었으나, 최근에는 중국에서 ‘인터넷플러스’ 정책과 보편화된 ‘간편결제’ 시스템으로 꽃을 피우고 있다. 중국 인터넷협회의 보고서에 따르면, 2016년 중국 공유경제는 전년동기대비 103% 성장한 3.5조 위안 규모에 달하는 것으로 평가되며, 향후 수년간 연간 40% 이상의 성장할 것으로 전망되었다. 이와 동시에 2016년 중국 공유경제의 규모는 GDP 대비 4.6%에 불과하나, 2020년에는 10%, 2025년에는 20%에 달할 것으로 전망되었다. 사실상 중국 공유경제 서비스의 대부분은 간편결제 기능과 결합된 렌탈 서비스에 가까우며, 그 중심에는 그 유명한 중국의 간편 결제 서비스가 자리하고 있다. 그럼 중국의 대표적인 공유 경제 모델들을 살펴보자.

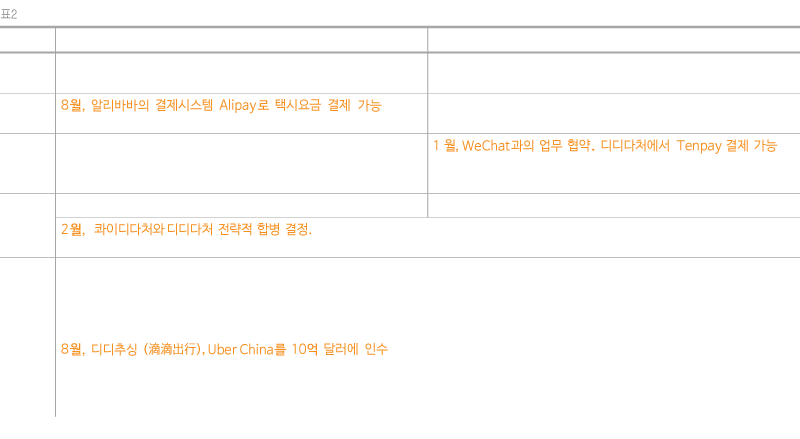

과도한 보조금 전쟁에서 ‘디디(滴滴)’로 평정된 차량 공유 서비스

중국의 차량공유는 알리바바가 투자한 콰이디다처(快的打车)와 텐센트가 투자한 디디다처(嘀嘀打车)에서 시작되었다. 이들 업체는 탑승공유(Ride Sharing) 서비스 업체이나, 사실상 이들이 제공하는 서비스의 핵심은 차량 예약 서비스(콜택시)다. 콰이디다처와 디디다처는 Alipay 와 Tenpay 등 간편결제 사용에 대해 적극적인 보조금 경쟁을 벌인 바 있는데, 이 같은 보조금 경쟁이 기업의 수익창출에는 부정적이었으나, 간편결제가 보편화되는 중요한 변화를 이끌어낼 수 있었다. 지난 2015년 2월, 콰이디다처와 디디다처의 전략적 합병, 그리고 2016 년 8 월 디디추싱(滴滴出行)이 Uber China 를 인수하면서 차량공유 산업 내 과도한 경쟁은 마무리되었다.

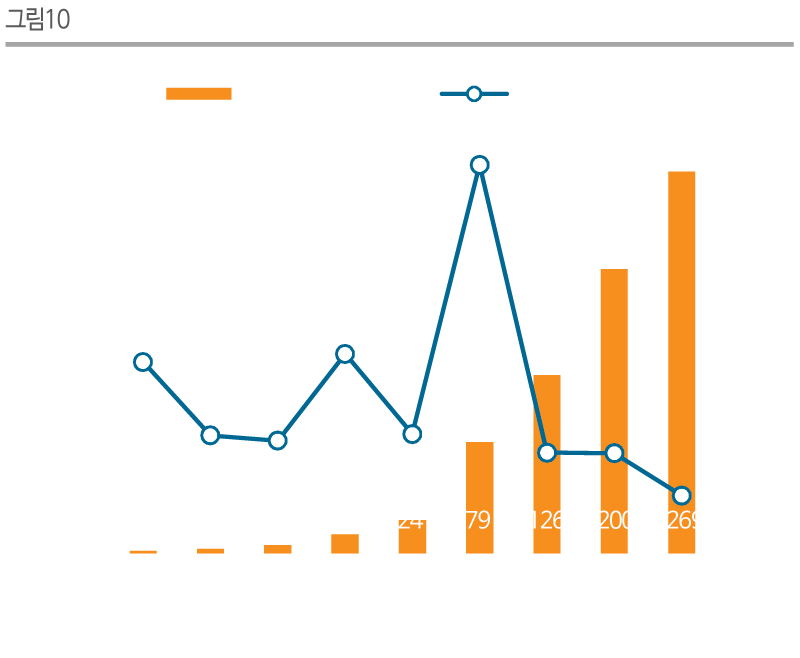

중국 공유경제의 꽃이 된 공유 자전거

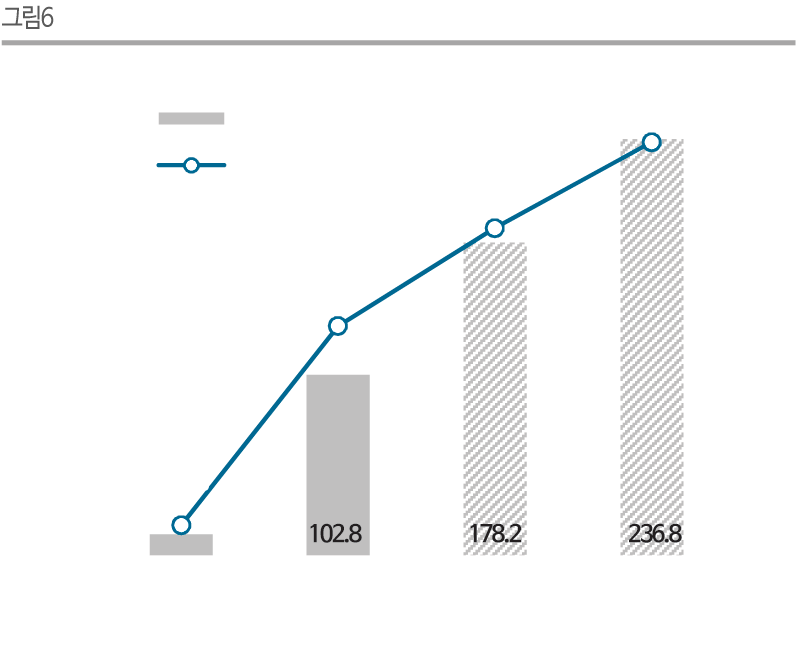

2014년 베이징대학 교내에서 시작되어 현재 중국 내 자전거 공유 사업 스타트업은 이미 30여개에 달한다. 스마트폰 앱으로 주변의 자전거를 찾아 QR 코드 스캔으로 사용하는 등 쉬운 조작방식으로 자전거가 생활의 일부인 중국에서 매우 빠르게 확산되고 있다. iiMedia Research 는 2017 년 자전거 공유 시장이 102.8 억 위안으로 전년대비 735.8% 성장함과 동시에 이용자는 2.1 억 명에 달할 것으로 전망하였다. 최근에는 다양한 부가서비스를 제공하는 기업들이 난립하면서 산업규모가 급성장 하고 있는 상황이어서 관심 있는 분들은 수익 구조 등 중요한 변화 등에 대한 모니터링에 더욱 신경을 쓰시면 좋을 것 같다.

참신한 공유경제 서비스, 보조배터리와 데이터 공유

최근 중국에서 가장 이슈화되고 있는 공유경제 서비스는 바로 공유 보조배터리와 데이터 셰어링 서비스다. 중국 투자계(中国投资界)에 따르면, 중국에는 현재 12개 이상의 보조배터리 서비스 업체가 있으며, 40여개의 투자기관으로부터 12억 위안(한화 2,000억원) 이상의 투자를 유치했다고 한다. 보조배터리 공유서비스는 수요 중심으로 산업이 성장했다기보다 차량과 자전거 공유 등 성공적인 선례에 따른 투자자들의 기대감을 기반으로 성장했다고 하며, 막대한 성장 잠재력에도 불구하고 아직까지 수익구조가 안정화되지 않아 안정기까지 산업발전이 지속될 수 있을지 지켜봐야 할 것이다.

스마트기기 보급으로 가정에서의 인터넷 사용과 공유기 설치가 늘어났지만, 실제로 집에서 인터넷을 사용하는 시간은 대부분 퇴근 후로 길지 않은 점에 착안한 것이 데이터 셰어링 서비스다. 집에 설치된 공유기의 와이파이를 연결해 내가 사용하지 않는 시간의 데이터를 유료로 판매한다. 해당 서비스는 새로운 업체의 등장보다는 공유기를 생산하는 업체에서의 부가서비스로 제공되고 있다고 하며, 샤오미 공유기를 사용하는 소비자가 WeChat 을 통해 나의 인터넷 데이터를 판매하고, 데이터 판매를 통한 수익은 WeChat 지갑 내 적립금(세뱃돈(红包) 보내기 서비스)으로 쌓이며, 이는 현금과 동일하게 사용할 수 있게 한다는 것이 대표적인 예다.

공유경제의 핵심은 막강한 ‘간편 결제’

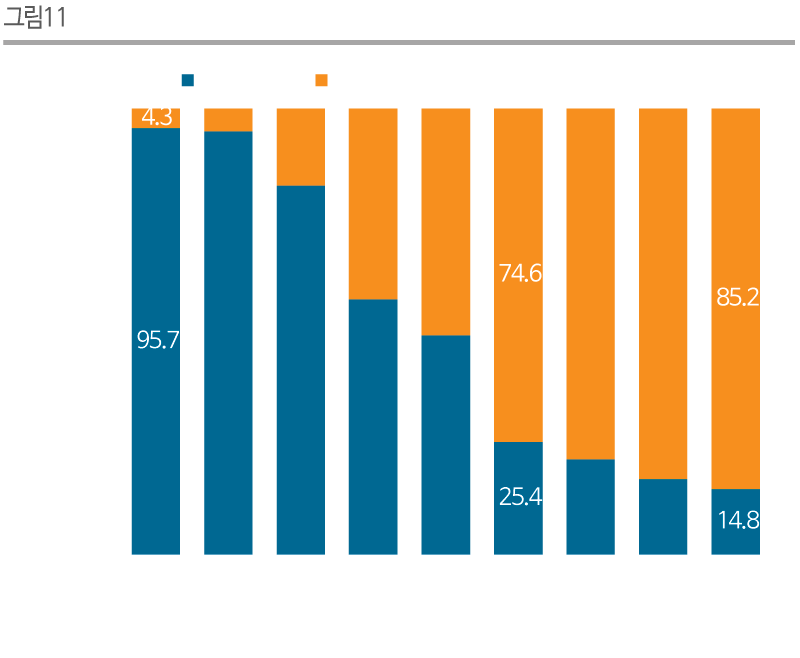

전체 간편결제 시장은 79조 위안 규모이며, 2016년 기준으로 58.8조 위안에 달하는 모바일 결제가 동 시장의 성장을 이끌고 있다. 이는 미국 모바일 결제 규모인 1,120 억 달러의 약 77.4 배에 달하는 규모로서, 잘 알려져 있다시피 알리바바와 텐센트가 이 가공할 만한 규모의 사업을 이끌고 있다. 알리바바의 Alipay, 텐센트 Tenpay의 비중이 2016년말 기준 92%에 달하고 있으며, Alipay의 점유율이 55%로 가장 높다.

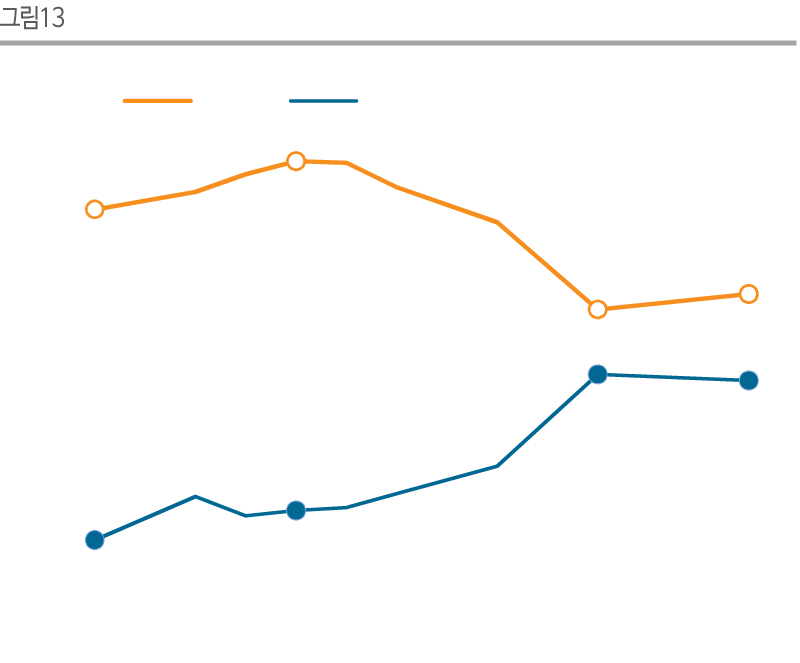

이와 같이 간편결제의 점유율은 어떤 서비스와 연계되었느냐에 따라 달라지며, 사용 방법의 ‘간편함’보다는 서비스의 ‘보편화’가 중요한 것으로 보인다. 특히 WeChat에 기반한 간편결제 서비스를 제공하는 Tenpay가 온라인 세뱃돈인 홍바오(红包)를 출시하면서 결제방식의 변화를 이끌며, 급성장하는 반면 삼성페이와 애플페이는 여전히 중국에서 부진하다. 2016 년말 기준, 중국의 모바일 간편결제 점유율 10위 안에는 삼성페이와 애플페이 모두 포함되지 않았다. Alipay, 삼성페이, 애플페이의 결제과정을 비교하면, 가장 적은 단계의 결제가 가능한 애플페이의 사용법이 가장 간편하다. 그러나 어떤 결제 서비스를 사용해도 2~3단계 내 결제가 가능하다는 점을 고려할 때, 결제과정의 간편화는 큰 차이가 없으며. 삼성페이는 애플페이의 NFC뿐만 아니라 기존 POS에서 사용이 가능하도록 MST 인터페이스를 제공하고 있으나, 중국 시장에서의 점유율에는 큰 차이가 없는 것 같다.

간편결제에서 자신감을 가진 알리바바와 텐센트는 중국의 새로운 스타트업에 적극적으로 투자하고 있다. 투자 기업의 서비스와 자사의 결제 시스템과의 업무제휴를 통해 더 많은 유저를 확보할 수 있기 때문이다. 공유 자전거, 공유 보조배터리 등 아직까지 수익구조가 형성되지 않은 기업들이 막대한 규모의 자금 유치를 통해 서비스를 확대할 수 있는 것 역시 알리바바와 텐센트 등 대형기업들의 적극적인 투자 때문이라고 한다.

[ 공유경제와 간편결제.pdf ] 원본 다운받기

정하늘 연구원