한국 밸류에이션 현황

한국 밸류에이션은 글로벌 주요국 중 가장 낮다. 통화 변동성, 높은 수출 의존도, 남북 갈등에 따른 지정학적 우려감 등이 그 원인으로 거론되어 왔다. 최근 남북간의 교류로 지정학적 불확실성이 완화되고 있는데, 이번 자료에서는 한국의 낮은 밸류에이션의 원인으로 거론되는 요인들에 대해 정리하고 밸류에이션 디스카운트 해소 시나리오를 그려보았다.

투자전략팀 염동찬 연구원

한국은 글로벌 주요국에서 밸류에이션이 가장 낮은 국가 중 하나다.

북미 정상회담 이후 코리아 디스카운트의 주요 원인 중 하나인 지정학적 우려감이 감소될 것이라는 기대가 커지고 있다. 이번 자료에서는 한국 밸류에이션이 낮은 원인에 대해 정리하고 해결 가능성에 대해 정리 했다.

코리아 디스카운트의 첫 번째 원인은 IT 업종으로의 실적 쏠림 현상이다. 2017년에 사상 최고 수준의 실적을 경신했음에도, 실적 개선은 IT 업종에 집중됐다. 이에 따라 한국 밸류에이션이 싼 것이 아니라 한국 IT 밸류에이션이 싼 것이라는 인식이 커 진 것이다. 하지만 향후에는 소재 및 산업재 업종의 실적 개선 가능성이 높다고 판단하며, 이는 한국 기업 실적의 쏠림을 완화시키고 실적의 안정성을 향상 시키는 방향으로 진행될 것이다.

두 번째 원인은 낮은 주주환원 정책이다. 한국은 주요국 중 배당성향과 배당수익률이 가장 낮은 국가다.

시장은 낮은 배당수익률에 낮은 밸류에이션으로 답했다. 한국의 낮은 배당성향의 원인은 업종별 비중, 세법 및 정책, 기업 지배구조 등에 있다. 세법 측면의 배당성향 개선 유인이 강하지 않다는 것이 아쉽지만, 기업 지배구조 개선 측면에서 배당성향 상승을 기대할 수 있다.

마지막 원인은 수급이다. 내국인 수급 측면에서 한국은 금융위기 이후 직접투자 및 펀드를 통한 간접 투자 비중이 일제히 하락했다. 내국인 수급은 연간 수익률에 시차를 두고 개선되고, 소득, 주식시장의 주주환원 정책 등도 영향을 미친다. 세 지표 모두 우호적으로 작용할 것으로 판단한다.

외국인 수급 측면에서는 환율과 리스크 선호도가 중요하다. 환율은 레벨도 중요하지만 변동성과 방향성이 더욱 중요한데, 현재 한국 환율은 방향성보다는 변동성 측면에서 긍정적으로 평가할 수 있다.

코리아 디스카운트 해소는 방향성이 아닌 속도의 문제라고 판단하며, 이번 북미 정상회담은 코리아 디스카운트 완화의 시발점이 될 가능성이 높다는 점에서 국내 주식 비중을 확대해야 할 것이다.

한국 밸류에이션은 글로벌 주요국 중 가장 낮다. 통화 변동성, 높은 수출 의존도, 남북 갈등에 따른 지정학적 우려감 등이 그 원인으로 거론되어 왔다. 최근 남북간의 교류로 지정학적 불확실성이 완화되고 있는데, 이번 자료에서는 한국의 낮은 밸류에이션의 원인으로 거론되는 요인들에 대해 정리하고 밸류에이션 디스카운트 해소 시나리오를 그려보았다.

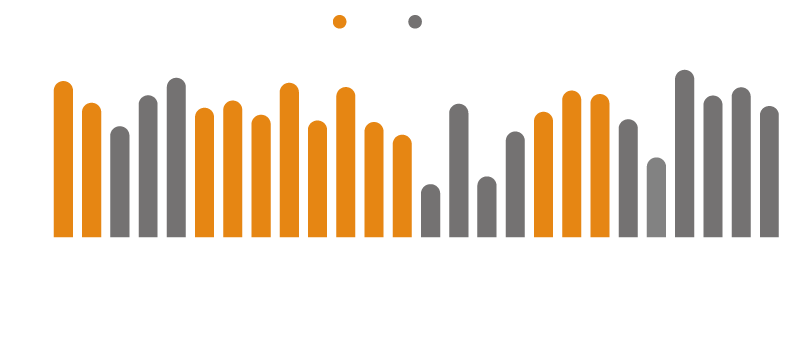

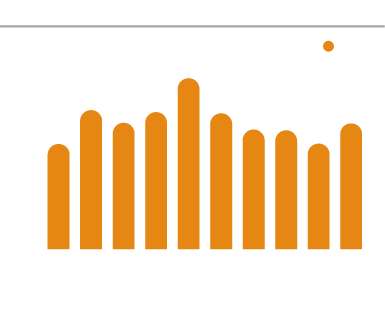

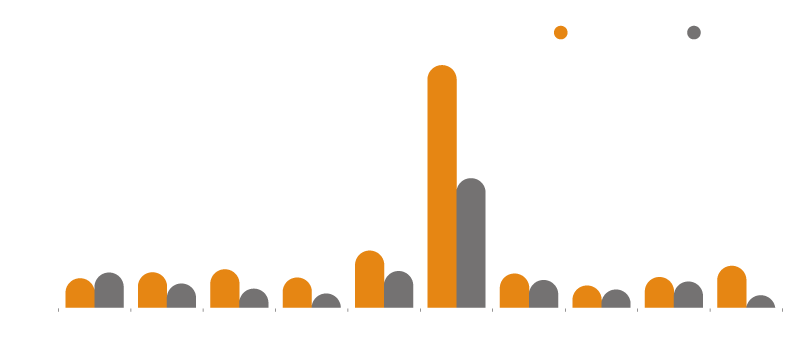

먼저 한국의 밸류에이션 상황에 대해 정리했다. 이미 잘 알려진 바와 같이, 한국의 밸류에이션은 P/E와 P/B 모두 글로벌 주요국 중 가장 낮은 수준이다. MSCI 기준 한국 12개월 Fwd P/E는 8.6배인데, 이는 러시아와 터키 다음으로 낮다.

러시아의 경우 2009년 금융 위기 때 자본유출을 막기 위해 주식시장을 폐장한 사건이 있었는데, 이후 신뢰성을 잃으며 10여년간 낮은 밸류에이션을 유지하고 있다. 터키는 최근 자본유출과 가계 신용대출 등으로 불확실성이 확대되면서 밸류에이션이 급격하게 낮아졌다. 한국은 경기의 펀더멘털이나 투자자의 신뢰성 측면에서, 분명 러시아와 터키 대비 나은 상황이다.

주: MSCI 기준

주: MSCI 기준 주: MSCI 기준

주: MSCI 기준

물론 국가간 비교를 위해서는 동일한 인덱스를 사용하는 MSCI를 사용했지만, KOSPI를 기준으로 한다면 P/E는 MSCI보다 좀 더 높아진다. 이는 KOSPI와 달리 MSCI Korea는 삼성전자와 현대차 우선주가 포함되어 있는데, 이에 따라 삼성전자와 현대차의 비중이 KOSPI에 비해 높기 때문이다. 즉, 밸류에이션이 낮은 삼성전자와 현대차의 비중이 KOSPI에 비해 높아지면서, MSCI Korea의 12M Fwd P/E는 KOSPI에 비해 낮아지는 것이다.

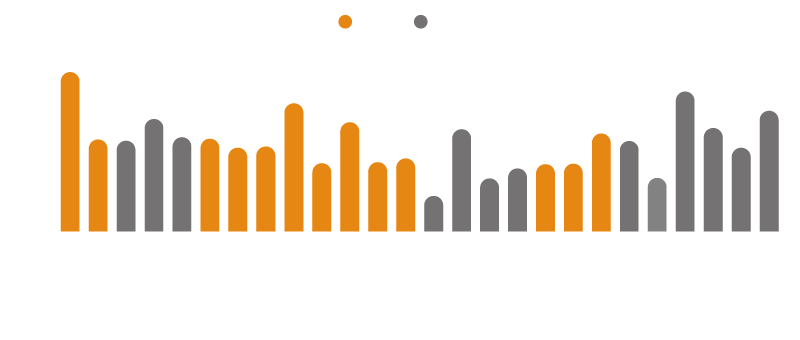

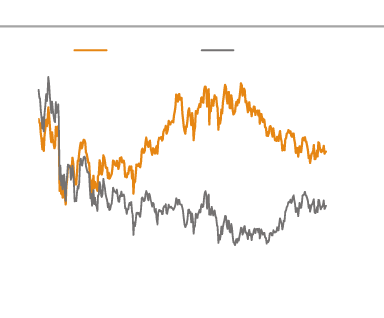

P/E는 EPS 증가율을 반영하는데, 최근 3년간 한국의 이익성장률은 괄목할만한 성과를 보여주었다. 주요 지역과 비교해봐도 한국의 이익증가율은 가장 높은 수준이었는데, 특히 주식시장의 성과 측면에서 돋보이는 모습을 보였던 북미 지역보다 높은 이익 성장률을 기록했다

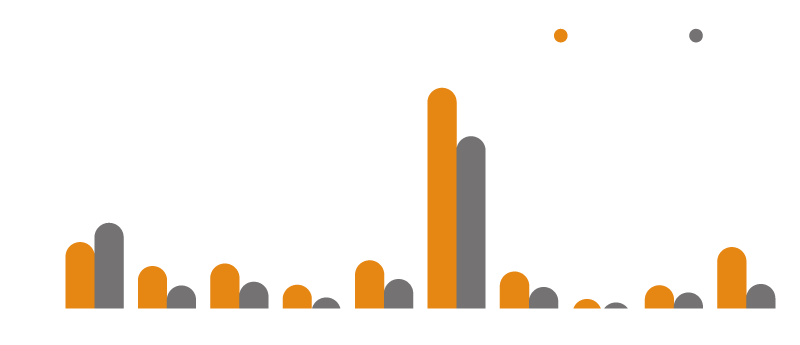

P/B의 경우 ROE의 함수로 표현할 수 있는데, 한국 ROE 개선에도 불구하고 다른 지역 대비 낮은 수준의 ROE라는 것은 사실이다. 특히 2013년 이후에 ROE가 감소했고, ROE 반등은 2016년 하반기에 이루어졌다. 이러한 이유 때문에 2015년에는 P/B 1배 미만을 유지하기도 했다.

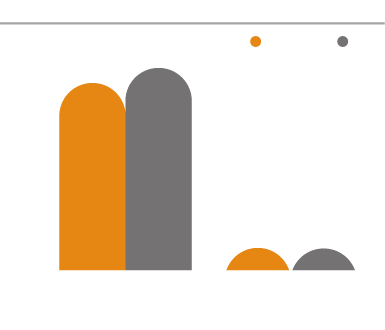

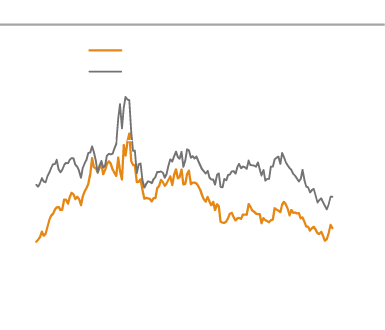

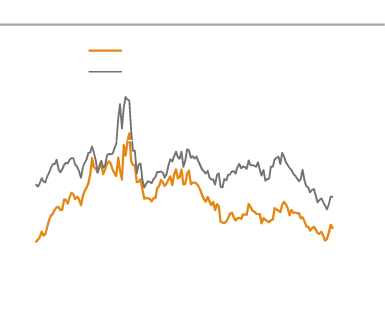

2005년 이후 한국의 밸류에이션은 선진국과 이머징 국가 대비 높은 수준을 기록한 시기가 거의 없다. 2008년 4/4분기의 P/E가 전세계나 이머징 국가 P/E보다 높았던 시기가 존재했지만, 금융위기 시기에 밸류에이션이 다른 지역보다 높았던 것을 프리미엄을 받았던 시기라고 표현하기는 어렵다.

P/B측면에서는 늘 전세계 지수나 이머징 국가 지수 대비 낮은 밸류에이션을 받아왔고, 2013년 이후 디스카운트는 더욱 심화된 상태이다.

다음 장에서부터는 한국의 밸류에이션 디스카운트 원인을 요인별로 점검하고, 개선의 가능성에 대해 정리했다.

한국의 밸류에이션은 분명 낮은 수준이다. 대표적 디스카운트 요인으로 거론되던 지정학적 리스크가 완화국면에 진입했고, 실적 쏠림, 배당, 수급 이슈 역시 점차 우호적으로 작용할 것으로 판단하기 때문이다.

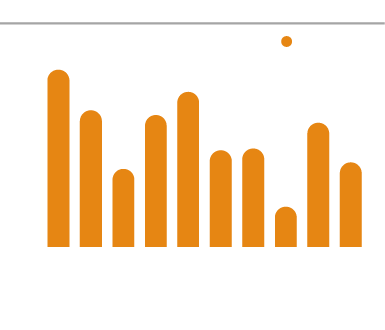

현재 KOSPI200 12개월 Fwd P/E는 10배이지만, 삼성전자와 SK하이닉스를 제외하면 P/E는 12배까지 상승한다. 12배는 전고점 수준인데, 전세계 P/E가 15.3배, 이머징 국가 P/E가 12배인 상황에서 현재 밸류에이션이 비싸다고 말하기는 어렵다.

또한 IT업종이 밸류에이션이 낮은 점 역시 생각해 볼 문제이다. 한국 IT업종 밸류에이션은 이머징 전체 IT업종 밸류에이션에 비해 20% 수준의 낮은 밸류에이션을 받고 있다. 지난해 긍정적인

실적을 기록했음에도 주가가 이에 미치지 못하면서 낮은 밸류에이션을 받고 있기 때문이다.

기업지배구조가 낮다는 지적과 원화 약세 및 실적 악화 우려감이 존재하기는 하지만, 이머징 P/E의 20% 수준에 불과하다는 것은 이 모두를 고려하더라도 과도하다. 정부가 기업지배구조 개선을 위해 적극적으로 나서고 있고, 기업 역시 주주친화적인 자세를 취하고 있다는 점에서, 한국의 질적인 문제인 낮은 배당성향 역시 점차 완화될 수 있을 것으로 판단한다.

일련의 이슈들을 종합해볼 때 한국의 밸류에이션 디스카운트는 점차 완화될 수 있을 것으로 판단한다. 일부 이슈들에서 엇박자가 나타나고 있지만, 이는 밸류에이션 디스카운트 완화 속도의 문제이지, 방향성을 바꿀만한 수준은 아니다. 한국의 밸류에이션 디스카운트 해소 가능성에 주목해야 하며, 북미 정상회담으로 인한 지정학적 리스크 해소는 그 분수령이 될 수 있을 것으로 판단한다.

자료: Thomson Reuters, 이베스트투자증권 리서치센터

자료: Thomson Reuters, 이베스트투자증권 리서치센터

자료: Thomson Reuters, 이베스트투자증권 리서치센터

자료: Thomson Reuters, 이베스트투자증권 리서치센터

*본 자료는 2018년 6월 12일에 발간된 산업분석자료 “코리아 디스카운트 해소 시나리오”의 일부 내용을 발췌한 것입니다. 자세한 내용은 하단 원본 보고서를 클릭하여 참조해 주시기 바랍니다.