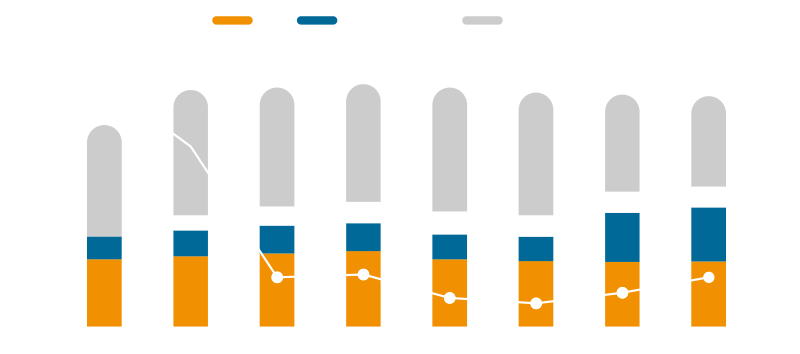

판매량 변동폭 향후 미비할 것으로 전망

글로벌 IT성장을 견인하던 스마트폰 시장은 완전히 정체된 모습이다. 2015년 까지 연평균 약 26%의 고성장을 기록하며 대 스마트폰 시대가 열렸지만, 2016년부터 1%대의 성장률로 시장이 급격하게 성숙기로 진입하였다. 심지어 2018년 출하량은 약 15.1억대를 기록하며 2017년 대비 -1.4% 감소하며 첫 역성장을 시현하였다. 3대 시장이라 불리는 중국, 미국, 인도의 출하량도 심상치 않다. 미국과 중국의 경우 2018년 각각 -10.7%, -10.9%로 두 자릿수 역성장을 시현하였고 1Q19역시 -3.0%. -5.9%로 감소폭을 유지 중이다. 2015년 이후 가장 블루오션으로 꼽히던 인도 역시 1Q 성장률이 둔화되며 스마트폰 수요 침체에 가담하고 있는 모습이다.

당사는 1) 주요 선진국 스마트폰 penetration이 90% 돌파, 2) 스펙상향 평준화 등으로 인한 교체주기 증가 등으로 2019년과 2020년의 스마트폰 예상 판매량은 각각 -2.1%, -1.4% 감소할 것으로 전망된다. 2021년은 ① 5G 개화로 인한 스마트폰 교체수요와 ② 통신사의 5G 단말 보조금 지원정책 확대 등 스마트폰 판매량은 +1.2%로 소폭 상승할 것으로 전망된다. 스마트폰 판매량은 이러한 부정적인 영향과 긍정적인 영향이 서로 상충하는 가운데 미비한 변동폭을 이어나갈 것으로 전망된다.

글로벌 스마트폰 판매량 정체될 것으로 전망

자료: 이베스트투자증권 리서치센터

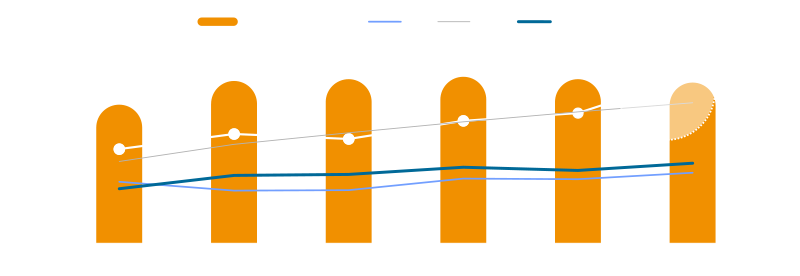

부품업체, Q성장이 제한적인 가운데도 성장. 그 중 으뜸은 카메라

결국 전체 파이가 정체되어 있는 가운데 핸드셋에서 주목해야 할 요소는 스펙업에 따른부품단의 변화이다. 스마트폰 제조업체들이 점유율 탈환을 위해 기기당 스펙업에 집중하며 전체 Q성장과 별개로 새로운 시장이 개화되기 때문이다. 실제로 2015년 이후 +1%대의 성장을 기록하던 스마트폰 출하량과 별개로 부품업체들의 동시기 실적 성장은 CAGR +6.2%로 성장하였다.

현재까지 스펙업은 더 오랜 사용을 위한 베터리 용량의 증가, 더 빠른 충전을 위한 충전 단자의 변화, 더 나은 보안을 위한 생체인식 등 IT 산업 전반에 걸쳐 다양한 방면으로 진전되어 왔는데, 그 중 가장 혁신적인 외형성장을 보여준 건 바로 카메라다. 4G 상용화로 업로드+다운로드 링크속도가 상향되며 자연스럽게 발달된 SNS와 영상컨텐츠 시장에 의해 사실상 카메라가 소비자들의 가장 큰 니즈 중 하나로 거듭났기 때문이다. 더하여 클라우드의 도래로 인해 사진보관이 용이해지는 등 전반적으로 카메라 스펙이 기기 경쟁력이 되는 환경이 조성되어가고 있다.

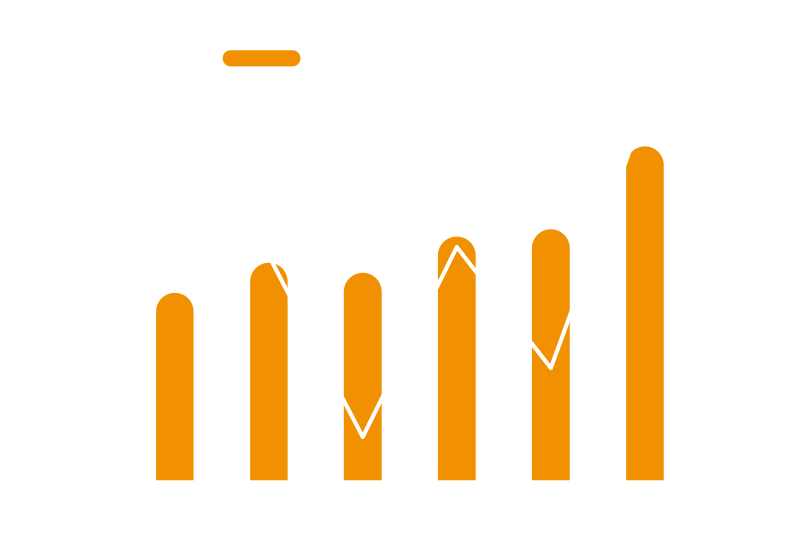

2013년부터 2018년 까지 스마트폰 카메라 시장은 연평균 +11%로 성장했다. 올해부터 세트업체들이 본격적 멀티카메라 탑재가 시작됨에 따라 2019년 국내 카메라 부품 시장은 약 +33% 성장하며 부품사 중 성장 격차를 더 벌릴 것으로 전망된다.

국내 부품 성장률 중 카메라 성장률 가장 큰 폭 전망

자료: 이베스트투자증권 리서치센터

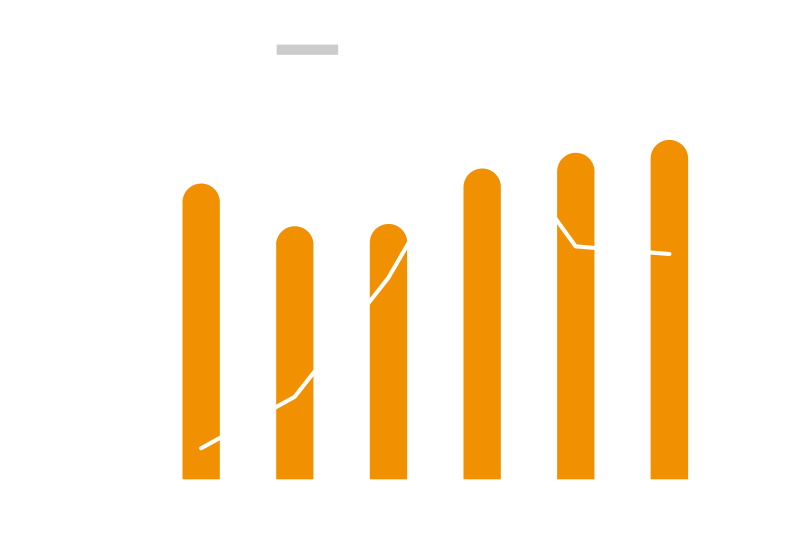

국내 카메라 모듈업체 성장률 추이

자료: 이베스트투자증권 리서치센터

국내 카메라 기판업체 성장률 추이

자료: 이베스트투자증권 리서치센터

이미지 센서

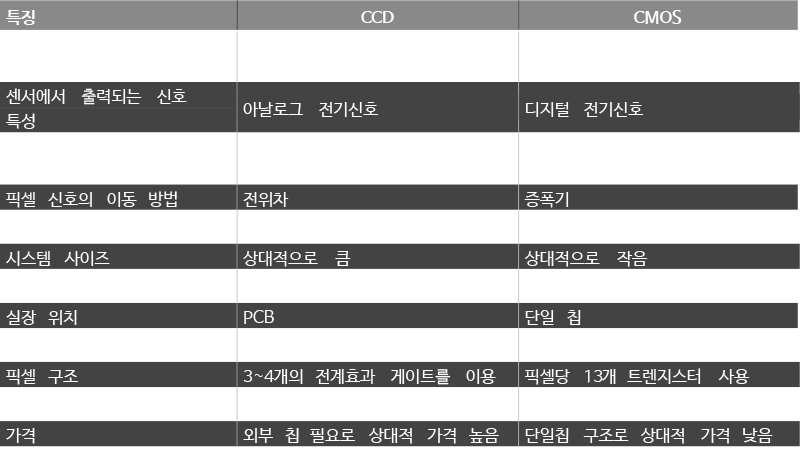

스마트폰의 핵심 기술 동향은 크게 이미지센서, 렌즈, IR필터, 구동계(Actuator), 멀티카메라 등으로 나뉜다. 먼저 이미지 센서는 반도체소자의 제조기술을 활용하여 집적화된 ‘광전변환소자’이다. 쉽게 말해 카메라 렌즈를 통해 들어온 빛을 디지털 신호로 바꾸어 주는 장치로 눈의 경우 망막에 해당한다. 제작공정과 응용 방식에 따라 이미지센서는 CCD(Charge Coupled Device)와 CMOS(Complementary Metal Oxide Semiconductor)로 나뉘어 진다. CCD는 빛 에너지를 발생된 전하를 축적한 후 전기신호로 증폭 전달한다. 기본적으로 흑백 인식만 가능하며 따라서 각 셀마다 RGB가 필요하다. CMOS는 빛 에너지로 발생된 전하를 각 픽셀에서 전기신호로 증폭 후 전달한다. 따라서 감도가 낮고 노이즈 현상이 발생하지만 CCD 대비 전력소비, 발열, 속도, 제조단가 등 다방면에서 장점이 있어 현재는 CIS(CMOS Image Sensor)가 대세를 이루고 있다.

현재까지 이미지 센서의 기술 트렌드는 화소 상향을 통한 화질의 개선이다. 화소는 스마트폰 출시 이래 지속적으로 증가하였다. 2007년 아이폰 후면에 2MP(200만 화소)을 시작으로 아이폰은 꾸준하게 화소가 상향되었다. 갤럭시의 경우 2010년 갤럭시 S 전면에 VGA(30만화소) 후면에 5MP(500만화소) 이후부터 꾸준하게 상향되다 2016년 갤럭시7 Edge때 한번 화소가 하향(16MP→12MP)되었는데, 이는 픽셀의 크기(1.12µm→1.4µm)가 증가되었기 때문에 사실상 화질은 증가한 케이스다. 사실상 화질은 이미지센서의 크기와 정비례적인 관계에 있는데, 스마트폰 특성상 이미지센서 크기는 한정되어 있다. 따라서 화소의 증가로 인한 화질의 개선이 최선책이며, 픽셀(화소)당 광량 증가가 가장 핵심적인 기술 동향일 것으로 전망된다.

CCD vs CMOS

자료:이베스트투자증권 리서치센터

렌즈

스마트폰 카메라에 탑재되는 렌즈는 크게 구면렌즈와 비구면렌즈가 있다. 구면렌즈는 중앙부로부터 곡률반경이 일정한 렌즈이며, 비구면렌즈는 주변부로 갈수록 곡률 반경이 넓어지는 렌즈다. 초창기 스마트폰 카메라는 구면렌즈가 많이 사용되었는데 이는 가공이 용이하기 때문이다. 하지만 화소가 증가될수록 구면수차에 대한 오류가 부각되어 현제는 구면수차 극복에 효율적인 비구면렌즈가 주류를 이루고 있다. 구면수차란 빛이 곡면 렌즈를 통과할 때 생기는 오류로 렌즈의 중앙부에 가깝게 통과한 빛보다 주변부에 가깝게 통과한 빛의 초점이 더 짧게 접점되는 현상이다.

현재까지 렌즈 시장의 기술 트렌드는 렌즈의 개수이다. 화질은 화소, 이미지센서의 크기, 픽셀의 크기 등에 의해 결정된다. 이 세 요소 모두 구면수차에 직접적 영향을 끼치는데, 구면수차를 감소시키는 방법은 굴절률이 다른 렌즈를 여러겹 사용하여 초점을 일치 시키는 방법이 가장 효율적이다. 따라서 화질의 상향됨에 따라 대당 탑재되는 렌즈의 수도 증가하게 되었는데, 5M 기준 렌즈 탑재수는 4개, 8M 4~5개, 13MP 5개, 16MP 6~7개 수준이다. 참고로 갤럭시 S10 5G 후면에 장착된 16MP 카메라는 약 7매의 렌즈가 탑재되었다.

이에 따라 카메라 렌즈 사업을 영위하는 업체들은 2006년부터 CAGR +26% 안정적인 성장을 이어나가고 있다. 특히 대만의 Lagan, 중국의 Sunny Optical, 한국의 세코닉스는 2011년 대비 CAGR+31%로 평균을 상회하는 성장을 시현하였는데, 이는 높은 화소 일수록 렌즈 모듈 생산 난이도와 수율 안정화가 기하 급수적으로 증가하기 때문에 원천기술력을 가지고 있는 업체로 수주가 쏠리는 경향이 있기 때문이다. 향후, 32M, 64M의 등장에 따라 랜즈의 수는 더욱 증가할 것으로 전망된다.

렌즈Q증가로 렌즈업체 실적 CAGR +26%로 고성장

자료: Bloomberg, 이베스트투자증권 리서치센터

IR필터

IR 필터는 Infrared Radiation cut off 필터의 줄임말로, 말 그대로 적외선을 차단하는 필터이다. 인간의 눈은 전자기파 스펙트럼 중 380nm~780nm사이의 특정 영역만 볼 수 있지만, 이미지 센서는 780nm 이상의 적외선까지 모두 인식이 가능하다. 특히 이미지센서 절연체를 이루고 있는 SiO2 는 적외선에 민감하게 반응 하는 특성이 있어 영상을 인식하는데 오류로 작용한다. 따라서 영상에 정확한 인식을 위해 이미지센서 바로 위에 적외선을 선택적으로 차단(cut off)해 주는 매체가 IR 필터이다.

현재까지의 IR필터 기술 동향은 두께에 중점을 둔 발달 이였다. 초기 IR 필터는 유리로 만들었기 때문에 파손문제와 더불어 특정두께(0.2mm)이하 두께를 구현하기 힘들었다. 이러한 문제점을 해결하기 위해 필름 형태의 필터가 등장하게 되었고, 이에 따라 필터의 두께가 0.1mm 수준으로 얇아지는데 성공하였다. 향후 IR 필터 기술의 행보는 ‘인식’용 카메라의 상용화가 전망됨에 따라 더 이상 적외선을 차단하는 것이 아닌, 특정 적외선 영역을 선택적으로 통과시키는 band pass 형식의 기술이 부각될 것으로 전망된다.

멀티카메라

멀티카메라는 두개이상의 카메라가 하나의 모듈화 되어 탑재된 것을 말한다. 2015년 LG V10 전면에 첫 듀얼카메라가 적용된 후로, 애플이 아이폰 7+후면에 듀얼을 탑재하며 멀티카메라는 새로운 트렌드로 자리잡게 되었다. 현재까지 출시된 멀티카메라는 흑백, 망원, 광각, 초광각, 3D sensing 등으로 망원+광각의 듀얼 형태부터, 흑백+기본+망원, 광각+망원+초광각의 트리플, 망원+광각+초광각+3D sensing의 쿼드러플 등 다양한 형태로 응용되고 있다.

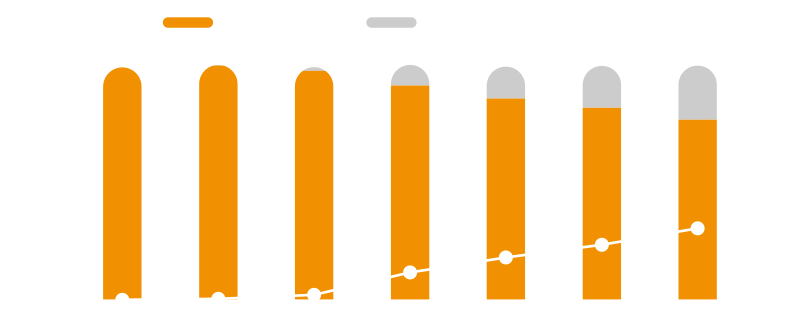

2016년 4.8% 수준이던 멀티카메라 채용률은 2018년 40.6%까지 상승하며 현재 스마트폰 스펙업 트랜드의 중심에 있다. 채용률이 급격히 상승한 이유는 초창기 플래그십 위주로 채용되던 멀티카메라가 중저가 모델로 확산되었기 때문인데, 그 배경은 성숙기 페이즈로 진입한 스마트폰 시장에 대응하기 위해 제조사들이 수익성 플레이보단 중저가라인 고사향화를 통한 M/S 확대를 선택했기 때문이다.

멀티카메라 채용률은 2019년 64.6%, 2021년 79%까지 증가하며 이러한 트렌드를 이어 나갈 것으로 전망된다. 카메라 스펙업의 가장 기초되는 화질을 증가시키기 위해선 1) 화소, 2) 광량, 3) 이미지센서의 크기 등의 증가가 필요한데, 이미지센서 크기가 한정된 가운데 화소의 증가는 화소당 광량의 감소로 이어진다. 하지만 멀티카메라를 채용할 경우 수광부 면적이 증가하기 때문에 멀티카메라는 사실상 화질개선에 필수적인 요소이기 때문이다. 더하여 향후 주목받을 광학줌 기능, AR 컨텐츠 등을 고려하였을 때 최소 듀얼 이상의 카메라가 보편화 될 것으로 전망된다.

멀티카메라 채용률 지속 증가 전망

자료: Counter Point, 이베스트투자증권 리서치센터

4차 산업의 중심 3D 센서

3D sensing은 가전전자, 의료, 산업용 로봇, 자동차, 보안 및 감시와 같은 여러 분야에서 적용되고 있는 최첨단 산업이다. 3D 센서란 사용자 주변 공간을 3D map화 해 외부환경 변화에 따라 3차원으로 반응하는 장치들로 크게 초음파나 빛을 통해 구현해 낸다. 동작 인식 시장이 성장하고 있는 가운데 빛을 이용한 광학식 3D 센서에 대한 수요가 지속적으로 증가하고 있다.

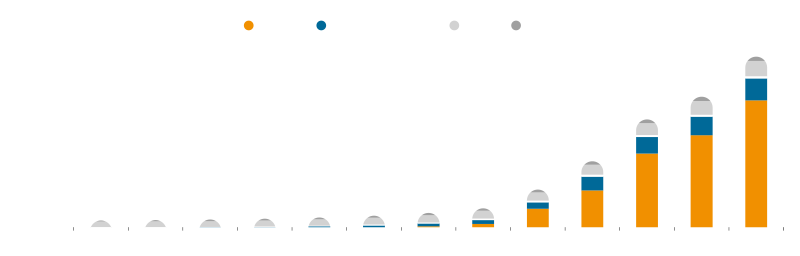

시장 조사기관 Yole Development에서는 광학 3D 센서 시장이 2018년 22억달러에서 2023년에 185억달러로 증가하며, 연평균 +44% 성장할 것으로 전망하고 있다. 그 중 2018년 기준 3.8억달러로 전체 시장에서 18%를 차지하고 있는 소비자 시장은 2023년 138억달러로 연평균 +82%성장하며 전체 시장에서의 비중이 74%까지 증가할 것으로 전망했다.

3D 센싱 시장 CAGR +44% 전망

자료: Yole Development, 이베스트투자증권 리서치센터

소비자 시장 고성장은 스마트폰 탑재 증가에 기인

소비자시장 고성장은 스마트폰 3D 센서 채용 시작에 기인한다. 첫 3D센서가 탑재된 스마트폰은 2017년에 출시된 아이폰 X다. 전면에 구조광 방식의 3D 센서를 탑재시키며 Face ID와 animoji라는 새로운 기술을 선보였다. 이후로 아이폰 진영은 모든 신규 기종에 전면 3D 센서를 채용하며 차별화를 이어가는 중이다. 안드로이드 진영은 2016년도 Lenovo의 Phab2 pro 후면에 ToF 방식의 3D 센서 이후로 2019년도 화웨이, 삼성 등 메이저 플레이어들이 대거 채용하기 시작하였다. 이러한 트렌드에 따라 당사는 2021년까지 스마트폰 3D센서 탑재율이 23%까지 증가할 것으로 전망한다.

스마트폰에 3D 센서 탑재가 상용화 되며 어플리케이션 수 역시 크게 증가하고 있는 추세이다. 2016년 Phab2 pro출시 이후 340개에 불과하던 AR 기능 포함 앱은 2019년 상반기 기준 2000개를 돌파하였으며 610개 수준이던 AR 독립형 앱도 900개를 돌파하였다. 이에 따라 당사는 스마트폰당 3D 센서 채용률이 2021년에는 23%로 증가할 것으로 전망하며, 3D 센서는 카메라 스펙진화의 연장선을 넘어 스마트폰의 새로운 혁신으로 자리 잡을 것으로 기대된다.

3D 센서 탑재율 2021년 23%로 고성장 전망

자료: 이베스트투자증권 리서치센터

구조적 변화의 핵심은 1) 1차 벤더 2) 대체 부품 3) 신규 부품

자율주행, 무인화 점포, 스마트시티, 스마트팩토리, 스마트가전, AR, 스마트항만 등 사실상 전 산업군에 걸쳐 동작인식(Gesture Recognition)에 대한 수요가 증가하는 가운데, 스마트폰에 인식을 위한 광학식 3D 센서가 달리는 점은 단순한 스펙 변화가 아닌 구조적 변화에 가깝다. 역사적으로 이러한 구조적인 변화를 보일 때 시장에서 각광받던 업체들은 1) 해당 폼팩터의 1차 공급업체, 2) 폼팩터 변화로 인한 업그레이드 부품 업체, 3) 신규로 탑재되는 업체 등이다. 이는 통상 1차 공급업체의 경우 물량이 많으며, 업그레이드 부품은 기존 부품대비 ASP 상승 효과가 있고, 신규 탑재 제품은 새로운 매출 창출의 효과가 있기 때문이다.

후면 3D 센서는 ToF > SL > Stereo vision

1) 스테레오 비젼은 광범위 인식이 가능하나 소형화가 힘듬, 2) 구조광은 가장 정밀한 인식이 가능하나 인식 거리가 짧음, 3) ToF는 측정 거리가 길며 초 소형화가 가능하지만 해상도가 낮고 정밀도가 상대적으로 낮음 등 앞서 언급한 3D 센서 업체들의 특장점을 되짚어 보았을 때 핸드셋에 가장 적합한 3D 센서 방식은 ToF 방식이다. 아이폰 시리즈 전면에 구조광 방식이 채택되긴 했지만 이는 보안에 특화된 제품일 뿐 향후 다양한 응용이 기대되는 후면에는 애플 역시 ToF를 채용할 가능성이 매우 높다 전망된다.

*본 자료는 2019년 8월 26일에 발간된 산업분석자료 “한뼘의 우주: 3D 센서, 무한한 가능성”의 일부 내용을 발췌한 것입니다. 자세한 내용은 하단 원본 보고서를 클릭하여 참조해 주시기 바랍니다.