정부에서 스튜어드십 코드를 강조하고 국민연금 역시 가이드라인을 발표하면서, 사회적 책임투자에 대한 관심이 커지고 있다. 이번 자료에서는 사회적 책임 투자의 정의와 역사, 동향, 논란 및 투자 아이디어에 대하여 정리해보았다.

PartⅠ 에서는 사회적 책임투자의 기본적인 내용과 역사, 글로벌 동향에 대하여 정리했다.

가장 관심을 가져야 할 것은 일본의 사례이다. 일본은 2014년에 스튜어드십 코드를 도입했는데, 이후 사회적 책임 투자의 규모가 빠르게 증가했다. 특징적인 점은 글로벌 사회적 책임 투자는 네거티브 스크리닝이나 ESG 관련 전략의 비중이 높았다면, 일본은 경영 참여 및 행동주의 전략 중심으로 성장했다는 점이다. 한국도 일본과 유사한 흐름을 보일 가능성이 높다는 점에서 흥미로운 내용이다.

PartⅡ 에서는 사회적 책임투자와 관련된 주요 논란에 대해 정리했다.

두 가지 논란에 대해 정리했는데, 결국 모든 논란은 사회적 책임 투자가 운용 성과를 개선시키느냐, 악화시키느냐의 문제로 귀결된다. 최근 연구자료들은 수익성은 물론 기업의 윤리 이슈로 발생할 수 있는 리스크를 감소시킬 수 있다는 점에서 긍정적으로 평가하고 있다.

PartⅢ 에서는 투자 아이디어에 대해 정리했다.

ESG 평가 방법 확산과 관련 패시브 시장 측면에서 수혜가 발생할 수 있을 것으로 전망한다.

다만 아직는 ESG관련 패시브 펀드 시장 자체가 크지 않고, ESG 상위 기업들은 대부분 대형주라는 점에서 특별함을 찾기는 어려워보인다.

일본의 사례나 최근 정부의 입장을 살펴보면, 기업의 경영 참여 및 성과 개선을 기대할 수 있는 기업에 관심을 가져야 한다. 경영성과와 경영자의 보상간의 괴리가 컸던 종목을 관심 종목으로 정리해보았다.

Doing Well by Doing Good

종교적 신념에서 출발한 사회적 책임투자는 유럽과 미국에 이어, 일본을 중심으로 아시아 시장에서 그 규모가 커지고 있습니다. 특히 일본의 사회적 책임 투자 시장이 커지는 현상에 대해 주목하고 있는데, 2014년에 스튜어드십 코드를 도입한 이후에 특히 가속화된 현상입니다.

한국 역시 2016년에 스튜어드십 코드를 도입하고, 2018년에는 국민연금이 도입을 발표했습니다. 최근에는 정부에서 이를 좀 더 강화하려는 움직임을 보이고 있습니다. 한국의 사회적 책임투자는 아직 규모가 크지 않지만, 향후 성장 가능성에 주목해야 하는 시점입니다.

사회적 책임 투자(SRI: Social Responsible Investment)란?

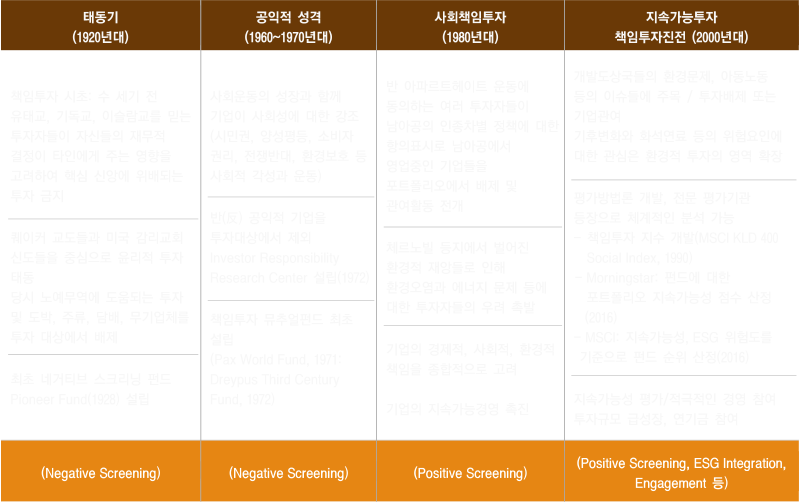

사회적 책임투자의 기원은 종교적 신념에서 출발한다. 1920년대 종교를 가진 투자자들이, 자신들의 재무적 의사결정이 사회적으로 미치는 영향에 대해 고민하고 신앙에 위배되는 투자를 금하기 시작한 것을 그 시초로 볼 수 있다. 미국의 영국 식민지 시절, 퀘이커 교도와 감리교회 신도들이 노예무역과 무기에 투자를 거부한 것이 대표적인 예이다.

책임투자가 오늘날과 유사한 모습을 보이기 시작한 것은 1960년대와 1970년대에 이르러서이다. 시민권과 양성평등, 인종차별 반대, 소비자 권리 등 사회적 변화를 겪으면서, 대학과 종교관련 기관들을 중심으로 사회적 책임에 대한 질문이 나타나기 시작한 것이다.

책임투자의 연혁

자료: US SIF – Report on US Sustainable, Responsible and Impact Investing Trends 2016, Renneboog, Horst, and Zhang(2008a),이베스트투자증권 리서치센터

사회적 책임 투자가 본격적으로 관심을 받게 된 것은 2004년에 코피아난 전 UN 사무총장이 이를 강조하면서부터이다. UN 책임투자원칙(United Nation's Principles of Responsible Investment)은 2006년에 제정되었는데, 투자 의사결정시 기존의 재무 분석에 더해 기후변화, 인권 등 비재무적인 환경, 사회, 지배구조 이슈를 고려할 것을 천명하고 있다.

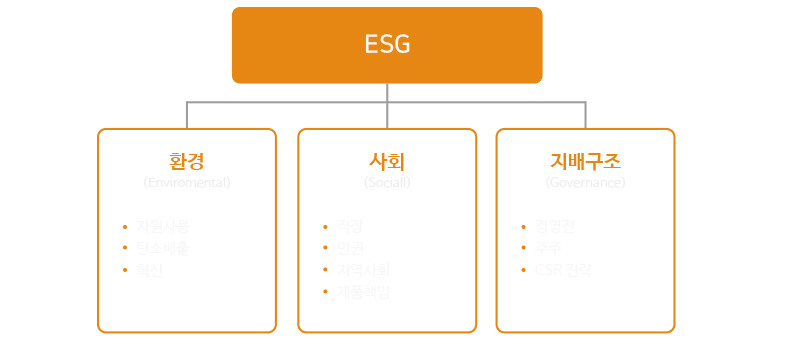

사회적 책임투자(SRI: Social Responsible Investment)와 ESG(Environment, Social, Corporate Governance)를 활용한 투자는 이러한 기조하에서 나왔는데, ESG의 경우 SRI에서 파생되었지만 SRI에 비해 선량한 관리자의 의무(Fiduciary Duty)를 우선시한다는 점에서 전통적인 SRI와는 구별된다.

ESG의 요소

자료: ESG를 활용한 자산운용 전략(2018), 이베스트투자증권 리서치센터

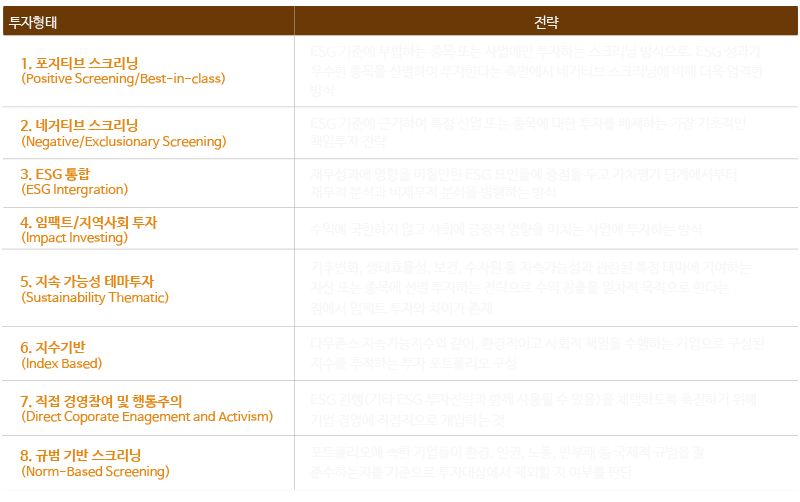

ESG 전략은 총 8가지로 분류할 수 있다. 이 중 ESG 관련 인덱스에 투자하는 방법을 제외한 7가지 전략이 적극적 투자 전략이라고 할 수 있다. SRI 펀드는 해당 내용 중 한 가지 이상을 택하고 있다고 할 수 있다.

ESG를 고려한 투자전략 분류

자료: US SIF – Report on US Sustainable, Responsible and Impact Investing Trends 2016, Renneboog, Horst, and Zhang(2008a),이베스트투자증권 리서치센터

SRI 관련 글로벌 트렌드

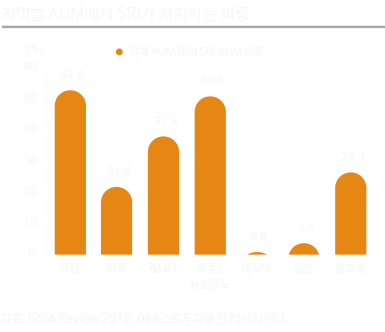

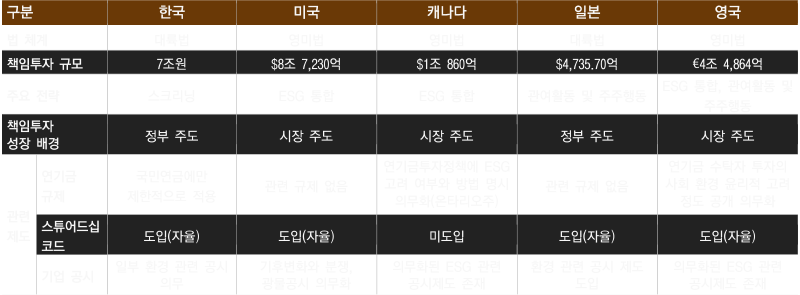

이러한 SRI/ESG 관련 투자는 유럽의 국부펀드와 연기금을 중심으로 확산되기 시작했고, 미국과 나머지 국가 역시 최근 비중이 커지고 있다. 현재 전세계 운용자산의 약 26%를 SRI 관련 자산이 차지하고 있다. 특히 유럽의 경우 절반 이상이 SRI 관련 운용자금이며, 미국 역시 40% 가까운 비중을 차지하고 있다. 국민연금의 스튜어드십 코드 도입 결정 역시 이러한 글로벌 흐름의 연장선 상에서 이해해야 한다.

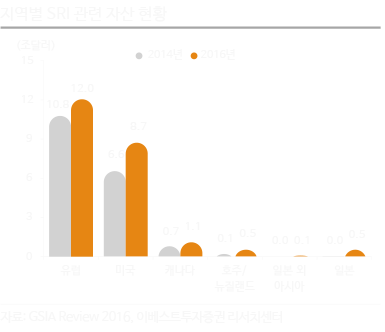

국가별 책임투자 현황

자료: 국민연금 책임투자와 스튜어드십 코드에 관한 연구, 이베스트투자증권 리서치센터

아시아는 유럽이나 미국에 비해 아직 사회적 책임 투자에 대한 법규도 강하지 않고, 전체 운용자산에서 사회적 책임투자가 차지하는 비중 역시 크지 않았다. 다만 최근에 변화가 생겼는데, 2014년에 일본이 스튜어드십 코드를 도입하면서 사회적 책임투자 역시 급격하게 증가하고 있다.

독특한 점은 일본에 비해 사회적 책임의 역사가 깊은 유럽이나 미국의 경우와는 흐름이 달랐다는 점이다. 미국과 유럽의 경우 네거티브 스크리닝, ESG 통합 등의 비중이 많았다면, 일본은 스튜어드십 코드 도입과 함께 직접 경영참여 및 행동주의의 비중이 눈에 띄는 상승세를 보였다.

한국 역시 2016년에 스튜어드십 코드를 도입하고 2018년에는 국민연금이 스튜어드십 코드 도입을 발표했다. 일본이 스튜어드십 코드를 도입한 이후 책임투자와 관련된 시장 규모가 빠르게 증가한 것처럼, 한국 역시 지난해를 기점으로 관련 시장 규모의 증가 가능성을 점칠 수 있다.

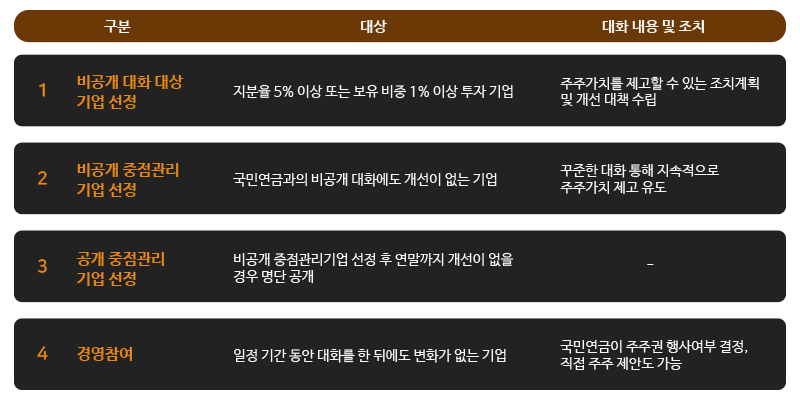

일본 책임투자와 관련된 시장이 직접 경영참여 및 행동주의 위주로 커진 점은 매우 특징적인데, 한국 역시 비슷한 모습을 보일 가능성이 있기 때문이다. 2019년 1월 19일에 국민연금은 주주권 행사에 대한 가이드라인을 보고했다.

요약하자면, 중점 관리 사안 대상에 오른 기업에 대해 대책을 요구하고, 비공개 대화, 공개 서한 등의 과정을 거쳐도 변화가 없을 경우 경영에 참여하겠다는 것이다. 한국에서도 사회적 책임투자와 관련한 운용 자산이 늘어날 수 있는 상황이다

국가별 책임투자 현황

자료: 국민연금 책임투자와 스튜어드십 코드에 관한 연구, 이베스트투자증권 리서치센터

사회적 책임 투자 성과에 대한 논란

SRI와 관련된 쟁점의 핵심은 결국 한가지이다. 사회적 책임투자를 실시할 경우, 수익률에 부정적인 영향을 미치는가? 이러한 쟁점에 대한 연구들의 동향을 살펴보면, 사회적 책임 투자는 기업에 긍정적인 효과를 가져온다는 내용이 다수 의견이다. 다만, ① 직접적인 성과보다는 위험을 줄여준다는 측면에서 장기적인 성과를 가져오며, ② SRI 전략 별로 상의한 결론을 도출할 수도 있는데, 포지티브 스크리닝이나 기업 참여는 긍정적인 영향을 주지만 네거티브 스크리닝은 부정적인 영향을 미칠 수 있다는 점에서 세부적으로 차이는 있다.

이러한 연구결과에 힘입어, SRI 기준을 반영하는 국가는 점차 증가하고 있다. 유럽의 경우 SRI 도입에 가장 적극적인 모습을 보이고 있다. 유럽은 자본시장동맹(CMU: Capital Markets Union)을 형성하여 역내 투자 장벽을 낮추고 기업의 자금조달을 용이 하도록 만들어 유럽 기업의 은행 대출 의존도를 줄이려고 하고 있다. CMU는 또한 ESG 투자 활성화를 통해 지속가능한 경제성장과 안정적인 고용창출을 목표로 하고 있다.

2015년에 12월에 유럽 위원회(European Commission)는 2019년부터 효력을 발휘하는 CMU의 4가지 핵심 원칙을 지정했는데, ① 필수 ESG 공개를 통한 투명성 강화, ② ESG 이슈를 포함한 선관주의의 명확한 정의, ③ 지속적인 장기 투자 촉진을 위한 입법 일관성, ④ 장기 인프라 투자 활성화이다.

유럽의 경우 미국이나 아시아 지역에 비해 사회적 책임 투자에 더욱 적극적인 행태를 보이고 있다. 사회적 책임 투자가 투자 성과에 부정적인 영향을 미치지 않는다는 연구 결과가 계속해서 나오고 있는 만큼, 사회적 책임 투자 관련 내용을 자산 운용에 도입하는 것은 전세계 연기금으로 퍼져 나갈 것이다

*본 자료는 2019년 1월 25일에 발간된 Quant자료 “사회적 책임 투자의 이해: 연금 사회주의가 아닌 천민 자본주의 탈피”의 일부 내용을 발췌한 것입니다. 자세한 내용은 하단 원본 보고서를 클릭하여 참조해 주시기 바랍니다.