"G2"

이는 Group of two의 약자로 2005년 미국의 경제학자 프레드 버그스텐의 기고문에서 유래된 단어이다. 미국과 중국을 가리키는 용어로 미국과 중국이 세계 2강의 국가로 좁혀질 만큼 강력한 축이라는 의미를 내포하고 있는 정치적인 단어이다.

우리는 과연 G2에 대해 얼마나 알고 있을까? 그래서 G2 금융산업에 대한 시리즈를 준비해 보았다.

그 중 첫 번째 자료인, 중국의 금융산업과 핀테크를 소개한다. 금융상품은 쉽고, 접근 가능성이 용이하며 필요할 때 바로 쓸 수 있어야 한다. 사실 인터넷전문은행, 핀테크, 블록체인, 등등 4차 혁명적인 이 모든 것의 본질은 패러다임 전환에 있다. 많은 사람들이 주목하는 지급-결제시스템은 핀테크의 수단 중 하나일 뿐 그 자체는 아니다. 핀테크의 본질은, 기존 금융기관에게 집중된 권한을 사용자에게 분산시키는 것이다. 이러한 정의에 따르면 중국만큼 핀테크가 확실하게 실현되고 있는 국가는 없다. 하지만 중국은 '핀테크'라는 단어가 없다. 왜냐하면 이미 중국인들에게 핀테크는 생활이기 때문이다.

본 자료는 2001년 중국 WTO가입 이전부터의 금융의 역사와, 그 기반에서 핀테크 산업이 발전할 수 밖에 없었던 이유, 그리고 은행, 보험, 증권 금융산업 전반을 어우르는 중국 핀테크 산업에 대한 자료이다.

중국 핀테크 현황

중국은 전 세계에서 핀테크가 가장 발전한 국가 중 하나이다. CB insight에 따르면 국가별 벤처캐피탈(이하 VC)투자 건수에서는 미국이 압도적으로 높지만, 투자 건 당 금액은 중국이 압도적이다. 그리고 투자된 VC 중 핀테크관련 기업의 비중은 2016년 말 기준 36.2%다. 중국은 앞서도 언급했지만 국가 주도적으로 산업을 육성하려는 의지가 크기 때문에 투자 건 당 금액이 타 국가 대비 크다. KMPG international과 H2 ventures에서는 매년 100대 핀테크 기업을 발표하는데, 2017년에 이어 2018년에도 세계 핀테크 10대 기업 중 중국기업은 4개사로 미국보다 이름을 더 많이 올렸다.

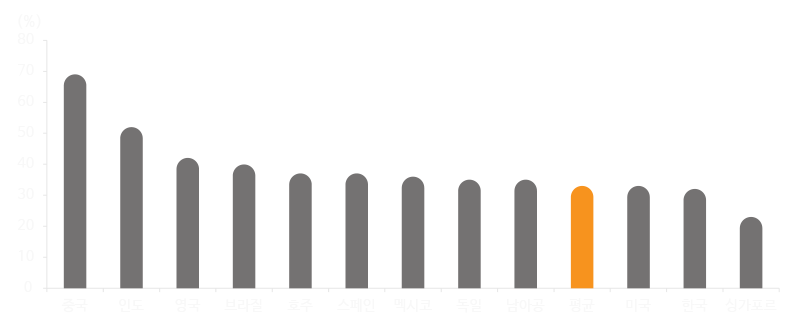

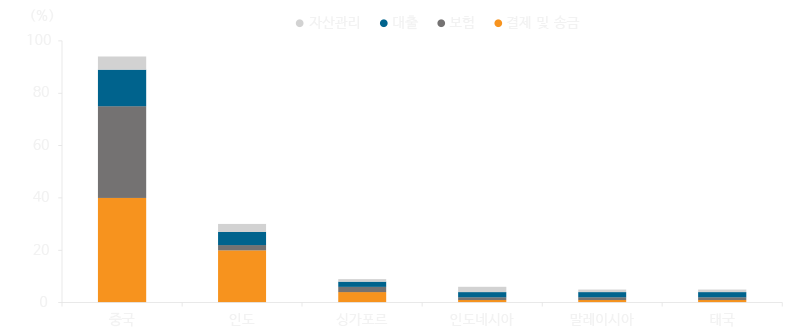

국가의 투자뿐만 아니라 실질적으로 중국 국민들이 핀테크를 사용하는 빈도는 가장 높다. EY와 DBS가 함께 분석한 보고서에 따르면 중국 금융산업 내 핀테크를 사용하는 고객의 비중은 주요 영역에서 이미 35%를 넘어섰다. 전세계 주요 20개 국가 중 최근 6개월 내 2가지 이상의 핀테크 서비스를 사용한 사람 수를 측정하는 핀테크 도입율에서는 중국은 69%로 1위다. 세부 내용을 살펴보면, 중국 핀테크 산업을 견인시킨 것은 역시 지급, 결제서비스다. 중국의 지급, 결제영역에서 핀테크 사용비중은 40%를 상회한다. 다음은 삼정 KPMG 경제연구원에서 묘사한 중국인의 일상이다.

“상해에 사는 27살 회사원 마오는 여자친구와의 기념일을 축하하기 위해 약속장소로 이동했다. 이동수단으로 택시를 이용했는데, 목적지에 도착해서 휴대폰을 통해 알리페이로 택시비를 결제했다. 한 손에는 여자친구를 위한 선물이 들려있었다. 회사생활이 바빠서 급하게 텐센트에서 QR코드 입력을 통해 구매한 스카프였다. 내심 여자친구가 마음에 들어하지 않을까 걱정은 되었지만, 구매결정을 클릭하지 않아, 언제든 알리페이를 통해 환불할 수 있다는 사실에 마음이 놓였다.”

- 삼정 KPMG 경제연구원, 2015.07, “핀테크, 앞서가는중국따라가는한국”-

주요국가 핀테크 도입률

자료: EY, 대외경제정책연구원, 이베스트투자증권 리서치센터

*핀테크도입률: 20개국 온라인 이용주 중 최근 6개월 내 2가지 이상 핀테크 서비스 사용한 사람 수, 2017년 기준

핀테크 서비스 사용하는 분야별 금융 서비스 고객 비중

자료: EY, DBS, 이베스트투자증권 리서치센터

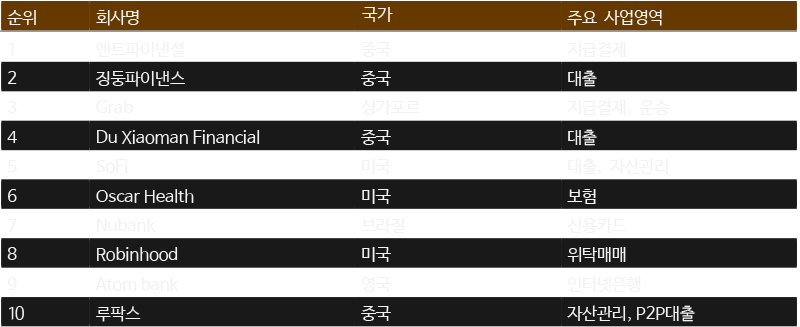

2018 년 기준 세계 10대 핀테크 기업

자료: KPMG, international, H2ventures, 이베스트투자증권 리서치센터

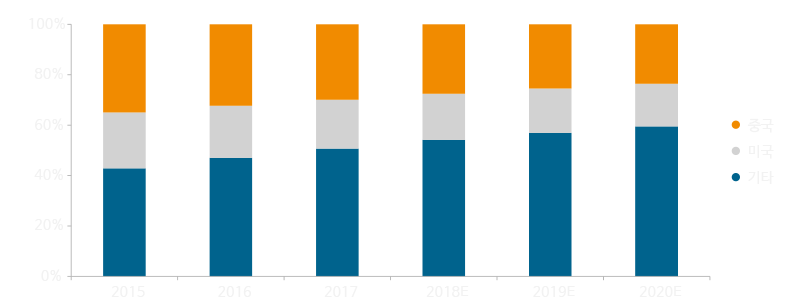

전세계 국가별 온라인을 통한 소매판매 비중 전망

자료: eMarketer, EY, DBS, 이베스트투자증권 리서치센터

중국 금융산업 핀테크 영역별 사례

은행: 텐센트의 ‘We Bank’, 알리바바 ‘My Bank’ 인터넷 전문은행

Banking is necessary, banks are not” _ Bill Gates 1994: 필요한 건 은행서비스지, 은행이 아니다.

금융상품은 쉽고, 접근 가능성이 용이하며 필요할 때 바로 쓸 수 있어야 한다. 사실 인터넷전문은행, 핀테크, 블록체인, 등등 4차 혁명적인 이 모든 것의 본질은 패러다임 전환에 있다. 특히 인터넷전문은행의 탄생배경은, 기존 은행에게 집중된 권한을 사용자에게 분산시키는 것이다. 중국의 핀테크 발전은 수요 주도로 이루어졌다고 전술한 바 있다. 즉 사용자의 니즈에 의해 탄생했으니 시스템도 사용자 친화적일 수 밖에 없다. 그런 기존 은행의 사각지대에서 탄생한 민영인터넷전문은행이 텐센트의 Webank(이하 위뱅크)다. 이후 알리바바 산하 금융그룹인 앤트파이낸셜의 마이뱅크, 그리고 중국의 애플 샤오미에서 런칭한 XW뱅크(신왕은행), 그리고 중신은행과 바이두가 공동출자한 ai뱅크 (바이신은행)에 이르기까지 위뱅크 이후 민영 인터넷 전문은행들이 중국에서 연속적으로 등장하고 있다.

중국 주요 민영 인터넷전문은행 현황

자료: 각 사, KIEP, 이베스트투자증권 리서치센터

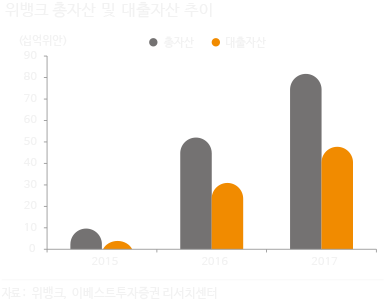

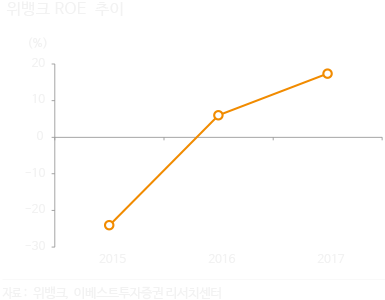

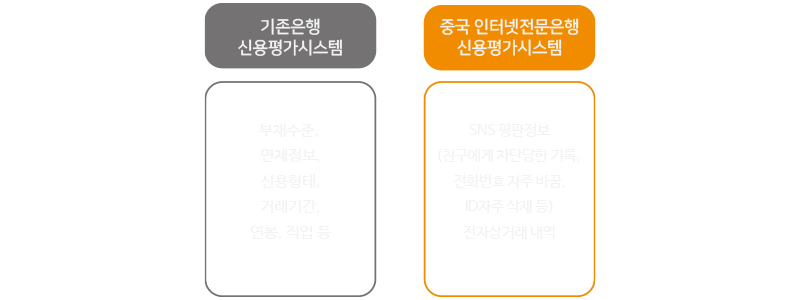

하지만 최초인 위뱅크에 좀더 집중할 필요가 있는데, SNS기반의 빅데이터를 활용하여 신용등급을 평가한 최초의 은행이기 때문이다.

위뱅크가 흥미로운 점은 9억명의 모바일 및 인터넷 메신저 이용자의 사용기록을 통해 SNS평판정보를 활용하여 신용도를 평가한다는 것이다. SNS평판정보란 예컨데, 다수의 친구에게 차단당한 이용자, 전화번호를 자주 바꾸거나 ID를 자주 삭제하는 행위 등을 포함한다. SNS평판정보와 자사 온라인 플랫폼을 사용한 고객의 전자상거래 내역 등을 통해 확보한 빅데이터를 분석하여 최종 신용도를 평가한다. 기존 은행이 활용한 신용도 평가와는 아예 시작점부터가 다른 것이다. 그리고 이것은 온라인 플랫폼이라는 강력한 자산을 가졌기 때문에 가능한 일이었다. 이렇게 출범한 위뱅크는 중국 대형은행들의 견제에 맞서 중소형 시중은행과 전략적 제휴를 맺었고 출범 1년만에 BEP 달성, 2017년 말 기준 총자산 13조원, 부실대출 비율은 0.64%다.

위뱅크에 이어 두 번째로 설립된 알리바바의 마이뱅크는, 역시 기존 은행의 사각지대였던 소기업자, 자영업자, 농촌고객을 대상으로 중금리 대출을 제공하는 전략으로 공략했고 역시 성공적으로 안착하였다. 마이뱅크는 특히 ‘즈마신용’이라는 빅데이터 분석을 활용한 고객신용평가시스템회사를 자체적으로 보유하고 있다. 마이뱅크의 2016년 말 기준 대출잔액은 5.4조원, 부실자산 비율은 0.2%다.

기존 은행의 개인 신용도평가방법과 인터넷전문은행의 신용도 평가방법

자료: 이베스트투자증권 리서치센터

기존은행의 반격: 대형은행들 온라인 쇼핑몰 출시

은행이 온라인 쇼핑몰을...?

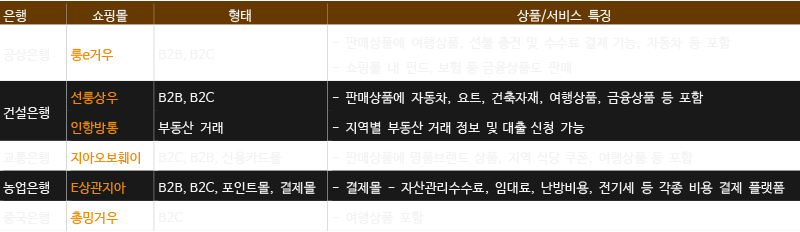

마치 한국에서 KB금융지주가 11번가를 운영하는 것과 같은 굉장히 생소한 컨셉이지만, 실제로 중국 4개 대형은행이 영위하고 있다. 원래 알리바바와 협력했던 건설은행은, 알리바바와의 계약이 끝난 직후 2012년 중국에서 최초로 "선륭상무"라는 온라인 쇼핑몰을 개설한다. 이후 공상은행이 2014년 "롱e거우"를 출시하고 이후 교통은행, 농업은행 등 중국 주요은행들은 B2B, B2C등 다양한 형태의 전자상거래 사이트를 운영하고 있다. 특히 공상은행의 온라인쇼핑몰은 2015년 7만개 이상의 중소기업에게 300조원의 온라인 대출을 시행했는데 이는 중국 최대규모다. 중국 대형은행들이 온라인쇼핑몰에 주력하는 이유는 결국 고객 데이터 확보다. 우리가 앞서 분석했듯이 중국 인터넷전문은행의 신용평가모델은, 기존 은행의 그것과는 완전히 다른 방식이고 탄력적으로 적용이 가능하며 확장성이 용이하기 때문이다. 뿐만 아니라 한 쇼핑몰에서 대출뿐만 아니라 연계된 다양한 상품을 판매할 수 있다는 강점이 있다.

중국 대형은행들의 전자상거래 사이트 운영 현황

자료: 우리금융경영연구소, 이베스트투자증권 리서치센터

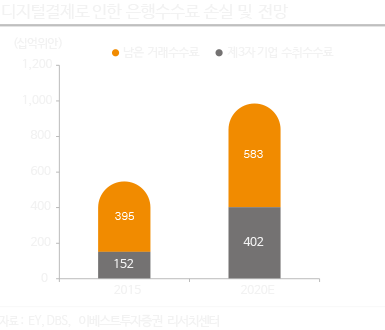

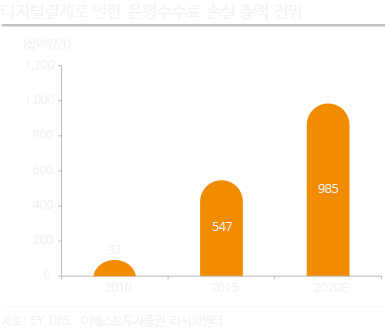

은행을 경유한 거래에는 돈이 든다. 핀테크기업은 사용자 트래픽과 결제 정보로부터 데이터를 확보하고 소비자 기반을 확대하기 위한 과정에서 일반적으로 소비자들이 은행에 지불해 온 거래 비용을 대신 지불한다. 따라서 기존 은행이 온라인 플랫폼으로 고객데이터를 확보하는 것은 약간의 마케팅비용만 추가적으로 지출하면 되는 상대적으로 ICT기업에 비해 수월한 사업인 것이다.

자산관리: 위어바오, 리차이퉁, 바이두리차이, JD파이낸스

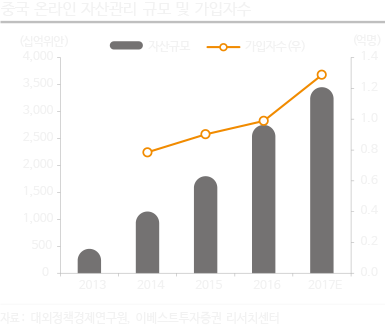

우리는 앞서 중국의 은행산업분석에서 중국 은행들의 예금 및 대출금리는 정부가 결정한다고 언급한 바 있다. 이는 기업 자금조달에 있어 간접금융인 은행대출 비중이 높은 중국 금융산업의 특징이기도 한데, 정부는 은행들의 일정마진을 확보해주기 위해 예대 금리를 통제한다. 따라서 1%대에 불과한 중국 은행의 예금금리는 저축을 선호하는 중국인들의 특성에 비해 충분히 매력적이지 못한 상품이었다.

이런 환경하에서 2013년 알리바바가 연평균 이율 7%대의 MMF 위어바오를 출시하자 중국인들의 반응은 폭발적일 수 밖에 없었다. 은행이나 증권사를 통한 전통적인 자산관리 프로그램이 최소 7,500달러부터 시작하는 반면 위어바오나 리차이퉁은 1위안이라도 펀드를 가입할 수 있어 접근성도 용이했다.

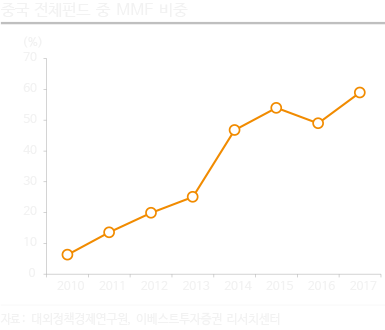

대외경제정책연구원에 따르면 2017년 말 온라인 재테크 상품구매자는 2014년보다 1.6배 증가한 1.2억명으로 전체 인터넷 사용자의 16.7%를 차지하고 있고 공모형 전체 펀드에서 MMF가 차지하는 비중은 59%에 달한다. 중국 전체 공모펀드 NAV가 13.3조위안인데, 그 중 위어바오의 NAV가 1.3조위안으로 10%를 차지하는 것으로 보면, 중국인들의 온라인 자산관리에 대한 관심이 상당함을 알 수 있다.

*본 자료는 2018년 11월 27일에 발간된 산업분석자료 “G2 금융시리즈 No.1 Super China – 인민은행에서 위어바오까지”의 일부 내용을 발췌한 것입니다. 자세한 내용은 하단 원본 보고서를 클릭하여 참조해 주시기 바랍니다.