어닝 서프라이즈?

한국 상장 기업의 98%는 12월 결산법인이다. 실적 발표가 일정 시기에 몰려 있을 수 밖에 없다. 예상치를 상회하는 영업이익, 순이익을 발표하는 경우를 어닝 서프라이즈라고 정의하고, 관련된 통계를 정리해보았다.

투자전략팀 염동찬 연구원

어닝 시즌이 도래할 때마다 받는 대표적인 질문은 "이번 어닝 시즌에 어닝 서프라이즈를 기록할 기업이 있을까요?" 라는 것이다. 어닝 서프라이즈를 예측할 수 있을까? 예측할 수 있다면, 높은 기대수익률도 보장받을까? 이번 자료는 이러한 질문에 대한 대답이라고 할 수 있다.

Part I 은 어닝 시즌의 일반적인 내용에 관한 것이다. 본격적인 논의 이전에, 한국의 어닝 시즌에 대한 일반적인 내용, 어닝 서프라이즈 통계 등을 정리해보았다.

Part II 에서는 수익률과 EPS 흐름 등으로 어닝 서프라이즈를 예측하는 아이디어를 살펴 보았다 어닝 서프라이즈를 기록하는 기업들은 실적 발표 1개월전부터 KOSPI 수익률을 상회하거나, EPS가 상향 조정되는 공통점을 가지고 있었다.

반대로 실적발표 2일 전에 과거 1개월 동안 KOSPI 수익률을 상회하는 성과를 기록했거나 EPS가 상향 조정된 종목을 선정해도 어닝 서프라이즈를 예상할 수 있었다. 직전 2개 분기 연속 어닝 서프라이즈 기록 여부 역시, 어닝 서프라이즈를 예측할 수 있는 좋은 지표였다.

Part III 에서는 이상의 내용을 활용할 수 있는 투자 아이디어에 대해 정리했다.

첫 번째 아이디어는 모형을 통해 기업을 분류하고, 어닝 서프라이즈 확률을 예측하는 것이다. 다만 예상할 수 있는 어닝 서프라이즈로 얻을 수 있는 초과 수익 역시 많지 않다.

두 번째는 예상할 수 없었던 종목이 어닝 서프라이즈를 기록할 경우, 뒤늦게라도 매수로 대응하는 것이다. 예상했던 어닝 서프라이즈 기업들이 실적 발표 이후에 KOSPI 수익률을 하회하는 것과 달리, 예상 못한 어닝 서프라이즈 기업은 실적 발표 이후에도 KOSPI를 상회하는 성과를 기록했기 때문이다.

어닝 서프라이즈는 어느 정도 예상할 수 있지만, 예상한 어닝 서프라이즈 기업은 큰 성과를 보장하지 못한다. 오히려 예상하지 못한 어닝 서프라이즈 기업을 사후적으로 매수할 경우, 긍정적인 성과를 기대할 수 있다. 틀릴 수 있는 예상보다는 올바른 대응이 더 나은 성과를 가져온다는 것이, 이 자료의 결론이다.

한국 상장 기업의 98%는 12월 결산법인이다. 실적 발표가 일정 시기에 몰려 있을 수 밖에 없다. 예상치를 상회하는 영업이익, 순이익을 발표하는 경우를 어닝 서프라이즈라고 정의하고, 관련된 통계를 정리해보았다.

본격적인 논의를 시작하기 전에, 1장에는 어닝 시즌과 어닝 서프라이즈의 기초적인 통계 데이터를 정리했다.

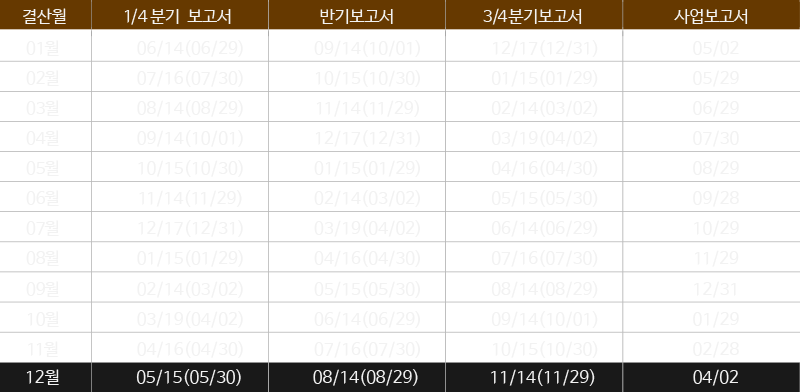

한국 상장 기업은 분기/반기가 종료되면 45일 이내, 회계연도가 종료되면 90일 이내에 실적을 발표해야 한다. 금융감독원의 전자공시시스템(DART) 첫 페이지에는 기업들의 결산월별로 정기보고서 제출기한을 공지한다. 한국은 상장 기업의 98.1%가 12월 결산 법인이기 때문에, 실적 발표 역시 대부분 비슷한 시기에 이루어진다.

앞서 언급한 바와 같이 분기 실적은 45일 이내, 연간 실적은 90일 이내에 발표하는 것이 원칙이나, 몇 가지 예외 사항이 있다.

첫째, 연결 기준으로 실적을 발표하는 기업은 첫 2년동안은 분기 실적을 60일 이내에 할 수 있다. 과거 회계기준이 GAAP에서 IFRS에서 변화하는 과정에서 자산총계에 따라 연결 기준을 도입하는 기간이 달랐지만, 지금은 모든 상장 기업이 연결 기준으로 실적을 발표한다. 따라서 상장한지 2년이 지나지 않은 기업들은 60일 이내에 분기 실적을 발표할 수도 있으며, 위 표의 괄호한 날짜가 이 때의 발표 마감 기한을 의미한다.

둘째, 잠정실적 발표의 경우 정기공시가 아닌 자율 공시에 해당하며, 기업들은 실적 발표 이전에도 미리 잠정 실적을 발표할 수 있다. 분기 종료 후 삼성전자나 LG전자가 잠정 실적을 빠르게 발표하는 것이 대표적인 예다.

셋째, 연간 실적은 회계연도 종료 후 90일 이내에 실적을 발표해야 하지만, 그 이전에 잠정실적을 발표할 수 있다. 또한 매출액 또는 손익구조가 30%(대규모 법인의 경우 15%) 이상 변경되었을 경우 공시 의무가 생긴다. 이는 연간 실적에만 해당하며, 주 재무제표 기준에만 해당한다. 여기서 대규모 법인은 최근 사업연도 기준 자산총계 2조원 이상을 의미한다. 이 공시 의무가 발생하는 시점은 내부 결산일 이전인데, 내부 결산은 주총 4주전에 완료해야 하기 때문에 회계연도 종료 후 90일이 지나지 않아도 실적을 발표하는 경우가 많다

어닝 서프라이즈/쇼크의 정의는 단순히 컨센서스를 상회/하회하는 기준을 사용하기도 하고, 예상치를 ±10% 상회/하회 했는지 여부를 사용하기도 한다. 실제치와 예상치의 차이를 표준편차로 나눈 수치(Standardized Unexpected Earnings) 등을 이용해서 어닝 서프라이즈/쇼크를 정의하기도 한다. 하지만 이 자료에서는 단순히 예상치를 상회하는 실적을 어닝 서프라이즈, 예상치를 하회하는 실적을 어닝 쇼크로 정의한다.

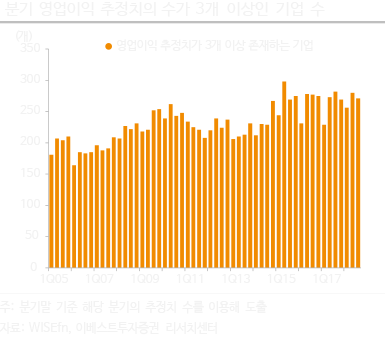

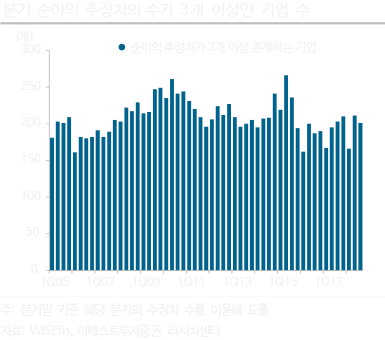

분기 종료 시점을 기준으로 3개 이상의 분기 추정치가 존재하는 기업은 약 160~250개이다. 추정치가 존재해야 어닝 서프라이즈/쇼크를 판단할 수 있는 만큼, 분석 대상이 되는 기업 역시 분기 160~250여개라고 할 수 있다.

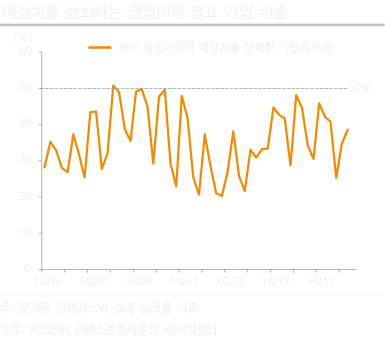

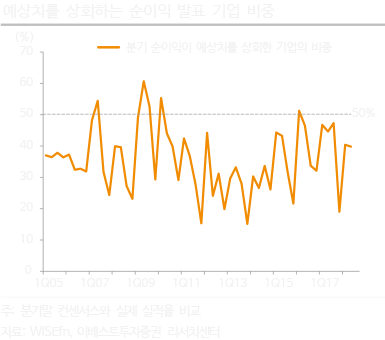

미국과 달리 한국은 영업이익과 순이익 모두 어닝 서프라이즈 비중이 그리 높지 않다. 과거 데이터를 살펴보면 과반수 이상의 기업이 어닝 서프라이즈를 기록한 시기는 많지 않은데, 이는 영업이익과 순이익 기준 모두 동일하다.

하지만 이는 한국 기업이익이 항상 예상보다 낮게 발표된다는 의미는 아니다. 한국은 대기업 실적이 중소기업에 비해 긍정적인 특징이 있기 때문이다. 이익 예상치를 합산한 수치를 100이라고 한다면, 과반수 이하의 기업이 예상보다 높은 실적을 발표했다고 하더라도 실제 실적은 100 이상인 경우도 많다.

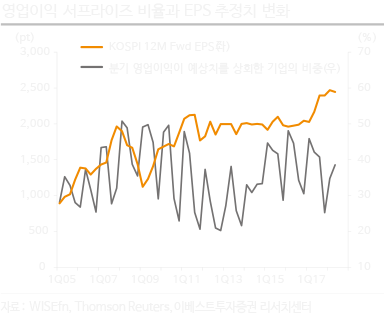

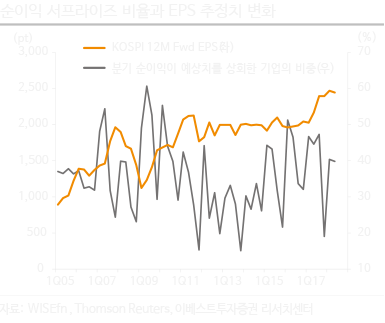

어닝 서프라이즈 비율은 계절성이 뚜렷한 편인데, 4/4분기에는 예상치를 하회하는 기업의 비중이 높고 1/4분기에는 예상치를 상회하는 기업의 비중이 높다. 이는 4/4분기에는 손실반영, 연간 비용 반영, 충당금 설정 등의 이슈로 부진한 실적을 발표하고, 1/4분기 에는 낮아진 눈높이로 어닝 시즌을 맞는 특징이 있기 때문이다. 계절성은 큰 영향을 미치지만, 영업이익/순이익 서프라이즈 비율은 12개월 Fwd EPS 추정치 추세와 큰 연관이 있지는 않다.

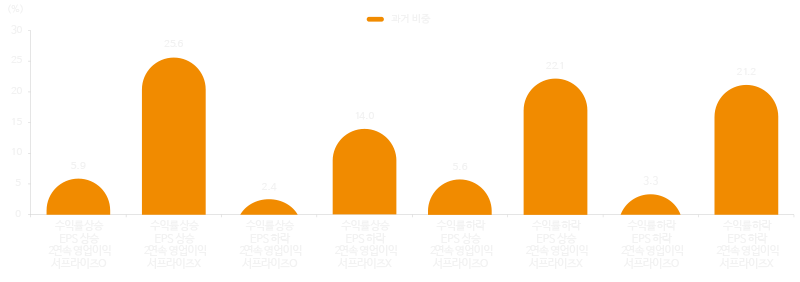

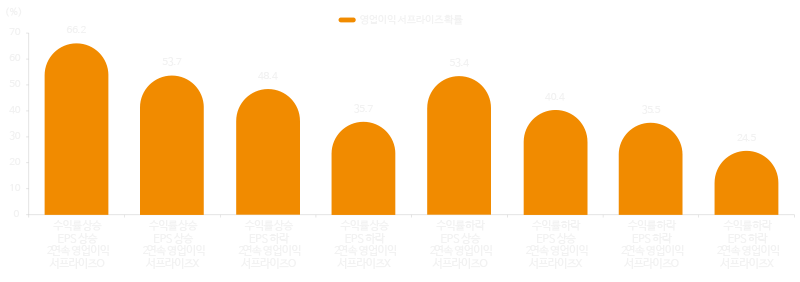

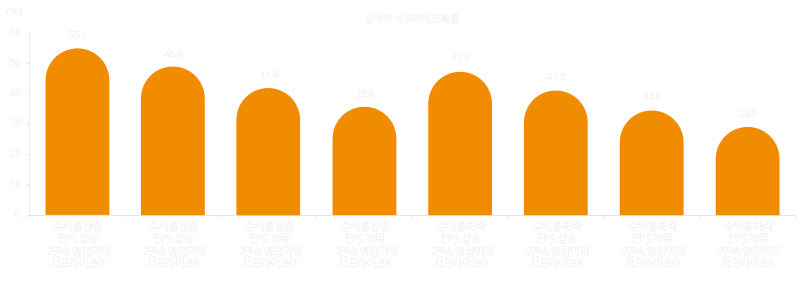

앞서 논의한 내용들을 활용할 수 있는 두 가지 방안을 소개한다. 첫 번째는 어닝 서프라이즈 확률을 예측하는 것이다. 앞서 실적 발표 이전에 주가가 KOSPI 수익률을 상회 하고, EPS가 상향 조정되었으며, 최근 2개 분기에 예상치를 상회한 기업이 예상치를 상회하는 실적을 발표할 확률이 높았다는 결과를 얻었다.

3가지의 조건 만족 여부에 따라 8개의 경우의 수가 생기는데, 각각의 비중은 아래와 같다. 어닝 서프라이즈 확률이 가장 높은 경우가 전체 경우의 수에서 차지하는 비중은 5.9%이다.

결론적으로 수익률, EPS, 과거 2개 분기 어닝 서프라이즈 여부로 기업을 8개의 카테고리로 분류한다면, 어닝 서프라이즈 확률을 예측할 수 있다. 순이익보다는 영업이익의 확률을 더 잘 분류해낼 수 있는데, 이는 2번 연속 영업이익 서프라이즈를 기록한 기업이 2번 연속 순이익 서프라이즈를 기록한 기업보다 서프라이즈를 보일 확률이 높기 때문이다.

앞서 언급한 바와 같이, 실적이 예상치를 상회할지 여부를 파악하는 것이 매우 중요한 이슈이긴 하지만 예상했던 어닝 서프라이즈가 주가 수익률을 보장하는 것도 아니다. 주가 측면에서 초과수익률을 창출할 수 있는 아이디어가 더욱 중요한데, 해당 아이디어를 다음 장에 정리했다.

지금까지의 결론은, 어닝 서프라이즈를 어느정도 예상하는 것은 가능하고, 특히 영업이익이 예상치를 상회하는 종목은 60% 이상의 확률로 골라낼 수 있다는 것을 알게 되었다. 또한 어닝 서프라이즈를 예상할 수 있는 기업의 경우, 이미 주가가 어닝 서프라이즈를 반영하고 있기 때문에 실제로 얻을 수 있는 수익은 크지 않다는 점을 확인했다.

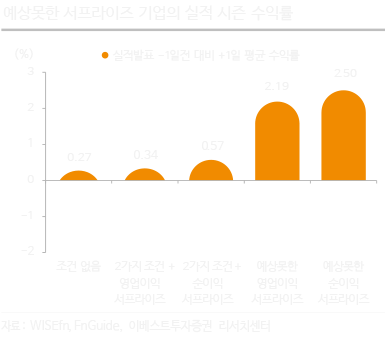

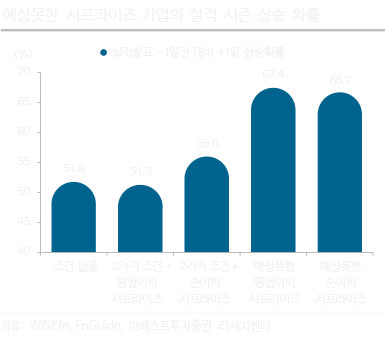

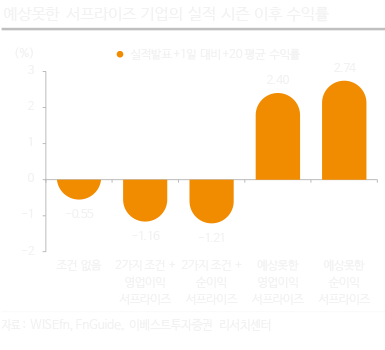

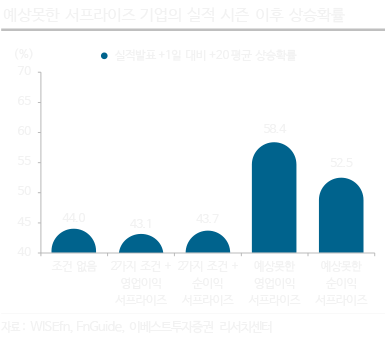

그렇다면 궁금한 것은 이것이다. 어닝 서프라이즈를 예상하지 못한 기업이 어닝 서프라이즈를 기록했다면, 그 성과는 어떻게 될까? 여기서 어닝 서프라이즈를 예상하지 못한 기업은 2가지 조건, 수익률과 EPS 조건만을 사용해 실적발표 전에 수익률이 KOSPI를 하회하고 EPS는 하락한 기업을 의미한다.

결과는 매우 인상적이다. 어닝 서프라이즈를 예상하지 못한 기업들이 어닝 서프라이즈를 기록할 경우, 어닝 서프라이즈를 예상한 기업들에 비해 실적 발표 기간 평균적인 수익률이 세 배 이상 높았다. 상승 확률 역시 높았는데, 어닝 서프라이즈를 기록한 기업들의 상승 확률이 50%를 조금 넘는 수준이었다면, 예상못한 어닝 서프라이즈를 기록한 기업들은 2/3 이상이 상승하는 모습을 보였다.

하지만 이러한 통계를 알고 있다고 하더라도, 실제 수익을 얻기는 어렵다. 예상하지 못한 어닝 서프라이즈를 기록한 기업이 높은 성과를 기록한 것이니만큼, 미리 매수하는 전략 역시 어렵기 때문이다.

그럼에도 불구하고 해당 기업들이 중요한 이유는 이것이다. 예상했던 어닝 서프라이즈를 기록한 기업들의 경우 실적 발표 이후에는 KOSPI 수익률을 하회하는 경우가 많지만, 예상하지 못한 어닝 서프라이즈를 기록한 기업들은 실적 발표 이후에도 KOSPI 수익률을 상회할 확률이 높기 때문이다

즉, 사전적으로 어닝 서프라이즈를 예상하지 못한 기업들이 어닝 서프라이즈를 기록한다면, 주가가 상승했더라도 매수를 고려해 볼만하다. 과거 통계상, 예상못한 어닝 서프라이즈를 기록한 기업들은 실적 발표 이후에도 KOSPI 수익률을 상회하는 성과를 기록했기 때문이다.

어닝 서프라이즈를 예상할 수 있었던 기업들은 어닝 서프라이즈를 기록한다고 하더라도 주가가 이미 이를 반영하고 있었다는 점에서 이후 주가는 부진하다. 하지만 예상하지 못했던 어닝 서프라이즈를 기록한다면 주가는 이를 반영하지 못했기 때문에 실적 발표 이후에도 KOSPI를 상회하는 성과를 기록한다고 해석할 수 있다.

결론은 이렇다. 어닝 서프라이즈를 예상하는 것은 중요하다. 하지만 어닝 서프라이즈를 예상할 수 있다고 하더라도, 예상한 어닝 서프라이즈가 주는 초과 성과는 그리 크지 않다. 반면, 예상하지 못한 어닝 서프라이즈의 경우에는 어닝 서프라이즈를 확인한 이후 매수를 하더라도 긍정적인 성과를 기록할 확률이 높다. 틀릴 수 있는 예상보다는, 올바른 대응이 어닝 시즌 이후에도 초과수익률을 창출하는 것이다.

*본 자료는 2018년 11월 13일에 발간된 Quant자료 “어닝 서프라이즈 파헤치기 – 틀리는 전망보다는 올바른 대응이 낫다”의 일부 내용을 발췌한 것입니다. 자세한 내용은 하단 원본 보고서를 클릭하여 참조해 주시기 바랍니다.